Depuis deux décennies au moins, la thématique du lien entre automatisation et productivité du travail domine une bonne partie des débats entre économistes – pas seulement marxistes. Nous l’avions déjà abordée ici1. Cette nouvelle contribution voudrait insister sur le fait que les gains de productivité sont un facteur essentiel de la dynamique du capital et esquisser quelques pistes concernant la période ouverte par la pandémie.

Le rôle-clé de la productivité

Les entreprises ont dû lâcher du lest pendant la crise : leur rentabilité a fortement chuté. Partons du principe – vraisemblable – selon lequel leur préoccupation majeure va être, dès que possible, de rétablir cette rentabilité. Sur quels facteurs peuvent-elles jouer ? Au niveau global, l’euthanasie des « entreprises zombies » permettrait de réduire le montant du capital à valoriser. Les donneurs d’ordre pourront faire – encore un peu plus – pression sur les sous-traitants ou tenter de délocaliser une partie supplémentaire de leurs activités. Le gel des salaires est évidemment un moyen de réduire les coûts, surtout si une partie de cette baisse est prise en charge par l’Etat, qui peut aussi – c’est déjà fait en France – réduire les impôts des entreprises.

Reste une variable-clé : la productivité du travail. Elle mesure le volume de biens ou services produit par salarié (productivité par tête) ou par heure de travail (productivité horaire). Entre les deux, il y a la durée du travail : si on réussit à l’allonger, comme le suggère le patronat, on augmente la productivité par tête.

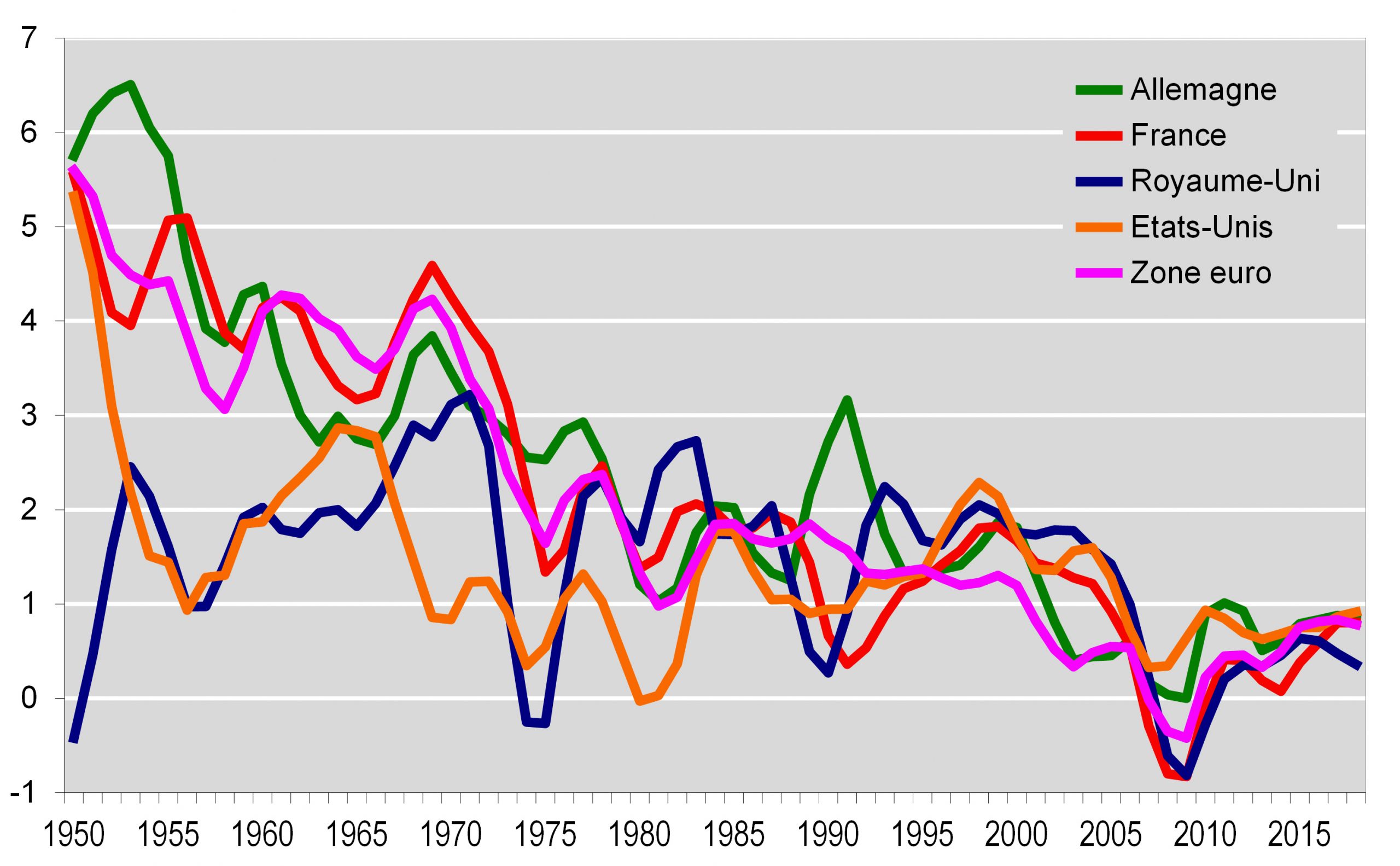

La crise pourrait-elle être l’occasion de mettre fin au recul tendanciel des gains de productivité ? Cet épuisement des gains de productivité est en effet une caractéristique essentielle du capitalisme contemporain : durant les « Trente glorieuses », la productivité du travail augmentait d’environ 5 % par an. Aujourd’hui, on n’en est plus, au mieux, qu’à 1 % ou 2%. Le graphique ci-dessous montre que c’est vrai pour les principaux pays capitalistes2.

Il s’agit là d’une transformation majeure dans la dynamique du capitalisme, dont l’importance est souvent sous-estimée, par exemple dans les livres récents de Thomas Piketty ou de Branko Milanovic3. Pourtant, l’arithmétique est simple : l’évolution du taux de profit dépend de l’écart entre la croissance de la productivité du travail et celle du salaire, compte tenu de l’alourdissement du capital. En termes techniques, le taux de profit augmente si le salaire augmente moins vite que la « productivité totale des facteurs », qui est la moyenne de la productivité du travail et de l’efficacité du capital4. C’est à partir de cette arithmétique qu’on peut analyser le passage au capitalisme néolibéral qui a pris la forme d’un processus de dérégulation.

La dérégulation comme substitut à la productivité

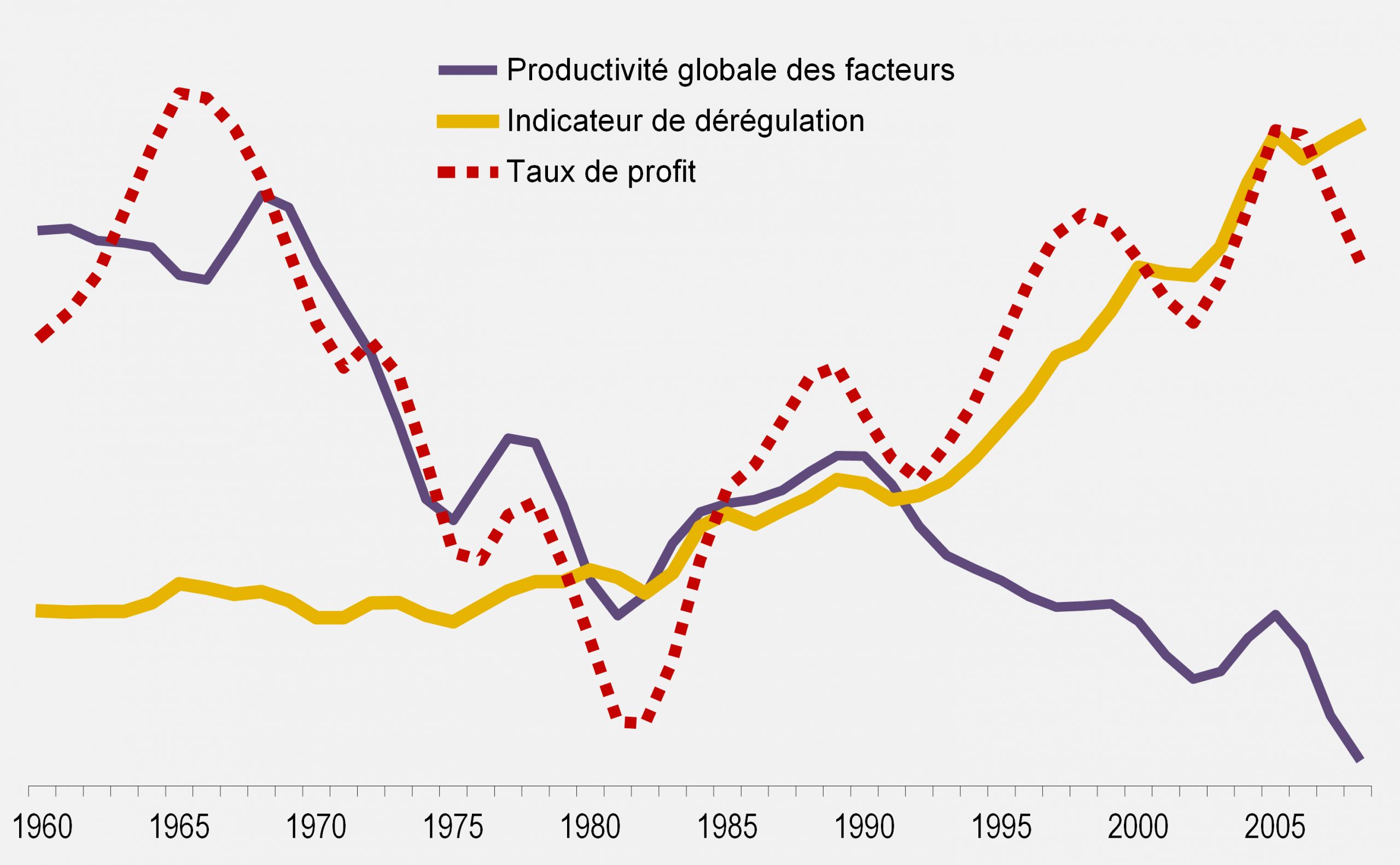

La dérégulation est ici définie au sens large comme l’ensemble de dispositifs visant au rétablissement du profit, en dépit de l’épuisement des gains de productivité. Nous comparons les évolutions du taux de profit et de la productivité à celle d’un « indicateur de dérégulation » synthétique, construit à partir d’une batterie d’indicateurs (part des salaires, déficits commerciaux, endettement des ménages, inégalités, financiarisation, mondialisation)5.

Le graphique ci-dessous illustre cette comparaison qui porte sur l’ensemble formé par les principaux pays capitalistes (les variables sont normalisées). On voit se dessiner les deux grandes phases de l’histoire du capitalisme contemporain. La première se caractérise par une baisse parallèle des gains de productivité et du taux de profit. Mais, dans le même temps, l’index de dérégulation reste à peu près constant. Autrement dit, on voit s’épuiser progressivement le dynamisme d’un capitalisme qui reste relativement « régulé ».

A partir du milieu des années 1980, s’ouvre la période néolibérale dont la configuration est toute différente. Alors que les gains de productivité continuent à ralentir, le taux de profit repart à la hausse en même temps que l’indicateur se met à croître. Dans la première phase, où le taux de profit et la productivité sont étroitement corrélés, la dynamique du capital est fondée sur les gains de productivité. Dans la seconde phase, il est frappant de constater que profit et productivité évoluent strictement en sens inverse. La corrélation est dorénavant entre le profit et la dérégulation, qui prend ainsi le relais des gains de productivité pour assurer la restauration du taux de profit6.

Le mystère de la productivité

Le problème, c’est qu’on ne comprend pas les raisons de ce ralentissement de la productivité : normalement, le développement des nouvelles technologies aurait dû doper la productivité du travail. C’est le fameux paradoxe de Solow, cet économiste qui avait constaté, déjà en 1987, qu’on « voit des ordinateurs partout, sauf dans les statistiques de productivité7 ». Le mystère reste entier aujourd’hui. On a bien essayé de montrer qu’il y avait un problème de mesure, que les prix étaient surestimés, qu’il y avait des délais (mais cela fait longtemps qu’on attend !) sans convaincre. Nous avions aussi montré les difficultés rencontrées dans les tentatives de modélisation où la baisse des gains de productivité est expliquée par le temps qui passe8.

Pourtant, et c’est un autre paradoxe, des prédictions catastrophistes se sont multipliées dans la période récente. L’étude de référence, maintes fois citée, est celle de Frey et Osborne9 qui prévoyait en 2013 que 47 % des emplois aux Etats-Unis seraient menacés par l’automatisation au cours des deux prochaines décennies.

Or les études les plus détaillées, et les plus sérieuses, ne discernent pas jusqu’ici d’effet négatif de la robotisation sur l’emploi total. En revanche, l’utilisation accrue de robots réduit la part des travailleurs effectuant des tâches de routine, en particulier manuelles. C’est ce que confirme une étude récente10 qui donne l’exemple des implantations d’Adidas, à Ansbach en Allemagne ou Atlanta aux Etats-Unis, qui produisent des milliers de chaussures par an à l’aide de robots industriels et d’une poignée de travailleurs. Les auteurs soulignent qu’« auparavant, ces tâches de production auraient eu lieu dans des endroits où la main-d’œuvre est moins chère, comme en Asie du Sud-Est ».

Une autre étude portant sur l’Allemagne trouve aussi que la robotisation est sans effet sur l’emploi total. Mais elle a eu un impact négatif sur l’emploi dans l’industrie : les auteurs calculent qu’un robot supplémentaire remplace en moyenne deux emplois dans le secteur manufacturier. Les robots seraient ainsi responsables de près de 23 % de la baisse de l’emploi industriel entre 1994 et 201411.

Toutes ces études convergent donc pour trouver un effet de l’automatisation sur la structure de l’emploi. Il est évident en effet que les tâches routinières et peu qualifiées sont plus susceptibles d’être automatisées que les tâches spécialisées et plus qualifiées. Pour simplifier, les robots ou les ordinateurs se substituent au travail routinier et accompagnent les tâches plus spécialisées avec lesquelles ils sont complémentaires. Les inégalités de salaires ne peuvent alors que s’accroître entre les deux catégories de travailleurs.

Ce mécanisme est à vrai dire aussi vieux que le capitalisme. Déjà en 1845, Engels pouvait l’observer avec l’introduction de la Mule (une machine à filer à énergie hydraulique) dans les filatures de coton : « Les ouvriers qu’on nomme les « fileurs fins » (ceux qui filent du fil fin sur la Mule) perçoivent, certes, un salaire élevé, 30 à 40 shillings par semaine, parce qu’ils possèdent une puissante association qui lutte pour maintenir le salaire des fileurs et que leur métier exige un pénible apprentissage ; mais les fileurs de gros fil qui doivent concurrencer les machines automatiques (self-actors), inutilisables pour le fil fin, et dont le syndicat a été affaibli par l’introduction de ces machines, reçoivent en revanche un salaire très bas12 ».

Dans les secteurs concernés, il va de soi que la robotisation contribue à l’augmentation de la productivité. Mais les études13 qui confirment cette évidence n’expliquent pas pour autant le ralentissement global des gains de productivité. Il y aurait donc une « productivité marginale décroissante » de la robotisation. Le mystère reste donc entier.

Patrick Artus, un économiste qui n’a rien de marxiste, ouvre une piste intéressante14. Il constate que tout semble aller dans le sens d’une accélération de la productivité : robotisation des entreprises, nouvelles technologies des entreprises, recherche et développement, niveau d’éducation. Il montre aussi que la théorie néo-classique ne peut rendre compte du phénomène : « la substitution croissante de capital au travail devrait entraîner une accélération de la productivité du travail, or celle-ci a au contraire ralenti ». Son explication est qu’en fait le taux d’investissement net (qui prend en compte l’amortissement du capital) a beaucoup reculé. Autrement dit, « les entreprises n’ont pas investi suffisamment pour compenser l’accélération de l’obsolescence de capital, d’où le recul des gains de productivité ».

On tient là une première piste d’explication. Malgré la baisse du prix relatif des biens d’investissement dans les nouvelles technologies, le volume de capital nécessaire est élevé, d’autant plus qu’il est soumis à un cycle de vie relativement court. Autrement dit, il faut investir beaucoup et souvent, et le même volume d’investissement est porteur de gains de productivité décroissants. Mais il faut coupler cette explication avec une autre, à savoir la discordance entre la demande sociale qui se déplace vers des secteurs à moindre productivité et les critères de rentabilité capitalistes. C’est peut-être la réponse de fond au paradoxe de Solow : le flux des innovations technologiques ne semble pas se tarir, mais c’est la capacité du capitalisme à les incorporer à sa logique qui est en train de s’épuiser.

Après (?) la Covid-19

La crise du Covid-19 a conduit à un recul brutal de l’emploi et des heures de travail partout dans le monde. L’Organisation internationale du travail estime que le nombre total d’heures travaillées dans le monde a baissé de 17,3 % au deuxième trimestre 2020 par rapport au dernier trimestre 2019, soit 495 millions d’emplois en équivalent temps plein. Les pays à faible revenu sont les plus touchés, avec une baisse de 23,3 % des heures travaillées, soit 240 millions d’emplois en équivalent temps plein15.

La chute de l’emploi a cependant été amortie en raison d’une réduction de la durée du travail, sous diverses formes comme le chômage partiel : c’est un peu l’hommage du vice à la vertu. En France, le nombre d’heures travaillées dans l’ensemble de l’économie a baissé de 1,7 milliard, soit de 4 %, au cours des deux premiers trimestres de 2020. Mais plus de 80 % de cette baisse a été couverte par le chômage partiel ou d’autres dispositifs équivalents16. Cette réduction « forcée » de la durée du travail (qui fait donc baisser la productivité du travail) est un verrou que les patrons chercheront à faire sauter au plus vite.

Pendant ce temps, le petit jeu des pronostics continue. Selon le McKinsey Global Institute, « 22 % des postes de travail pourraient être automatisés d’ici 2030 » en Europe, soit l’équivalent de 53 millions d’emplois17. Une enquête menée par le même institut auprès de 800 chefs d’entreprise à travers le monde montre qu’ils ont déjà accéléré l’informatisation et l’automatisation pendant la pandémie18. Leur effort a surtout porté sur le télétravail. Ces mêmes dirigeants pensent que la demande pour des « travailleurs indépendants et temporaires sur site » devrait augmenter au cours des deux prochaines années. La crise du Covid-19 ouvrirait ainsi une période de reprise des gains de productivité.

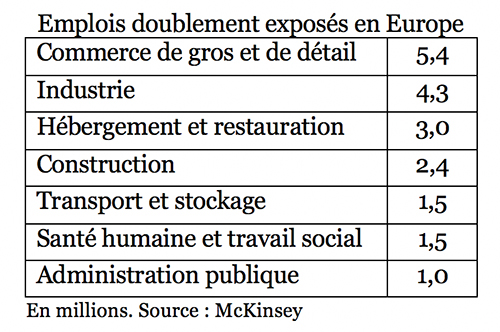

Mais c’est oublier l’une des caractéristiques du double choc d’offre et de demande infligé par la pandémie, à savoir son hétérogénéité selon les secteurs (et les pays). Dès lors, même un redémarrage progressif de l’économie ne résorberait pas les désajustements entre offre et demande, comme le souligne une étude minutieuse19. L’étude de McKinsey sur l’emploi en Europe, déjà citée, apporte de ce point de vue un éclairage utile : à côté des 22 % d’emplois menacés par l’automatisation, elle identifie 26 % d’emplois menacés par la Covid-19. Ces deux catégories se recouvrent en partie : 10 % des emplois européens seraient ainsi menacés à la fois par l’automatisation et la Covid-19. Le tableau ci-dessous montre que ces emplois « doublement exposés » sont très inégalement répartis selon les secteurs. Ainsi 5,4 millions d’emplois du commerce (soit 2 sur 3) seraient exposés à ce double risque.

Cette différenciation serait particulièrement défavorable aux femmes, et c’est une différence importante avec la crise précédente. Elles sont « environ deux fois plus susceptibles que les hommes d’occuper des emplois à haut risque de transmission de Covid-19 et d’automatisation. Les femmes ayant un niveau d’éducation moyen sont confrontées au risque conjoint le plus élevé de transmission de Covid-19 et d’automatisation20 ».

Les entreprises vont donc être incitées à la robotisation afin d’augmenter la productivité, mais aussi pour réduire l’incertitude quant à la disponibilité effective de main-d’œuvre, compte tenu des mesures sanitaires. Cependant l’incertitude pèse aussi sur les perspectives d’activité, ce qui aura pour effet de dissuader les entreprises d’investir, d’autant plus que leur rentabilité s’est dégradée : « l’incertitude quant à la durée de la pandémie pèse sur les investissements et entrave le commerce ; les investissements étrangers directs et les restrictions à la mobilité pourraient ralentir davantage la réaffectation des travailleurs des entreprises à faible productivité vers celles à plus forte productivité 21. »

Il est donc difficile de dire laquelle de ces deux tendances va l’emporter, et la réponse sera sans doute très différente d’un secteur à l’autre22. Cependant l’examen des épidémies précédentes qui ont précédé la Covid-19 (SRAS, MERS, Ebola, et Zika) montre que la productivité aurait été réduite de 4 % au bout de trois ans, en raison de leurs effets perturbateurs : dislocation de la main-d’œuvre, restriction des crédits, désorganisation des chaînes de valeur, baisse de l’innovation23.

Vers une reprise « en V » du profit ?

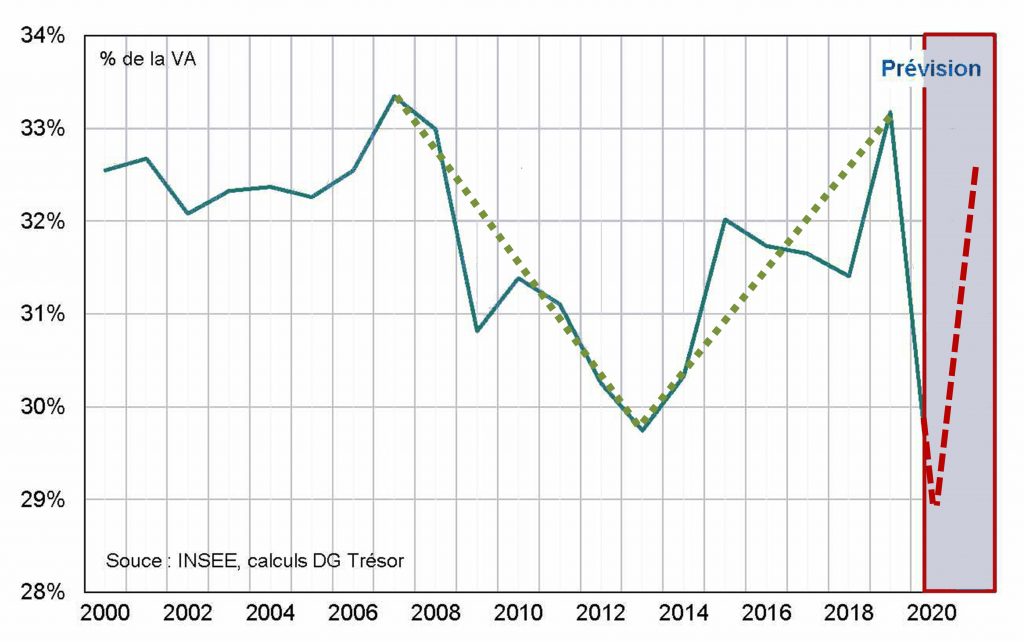

Le graphique ci-dessous est particulièrement révélateur des enjeux de la période. Il représente le taux de marge, autrement dit la part du profit dans la valeur ajoutée des entreprises françaises. On voit qu’il tend à augmenter, avant de chuter avec la crise de 2008. A partir de 2013, il récupère son retard pour retrouver un niveau historiquement élevé : ce double mouvement de baisse puis de rattrapage dessine une longue reprise « en V » du profit. Puis survient la crise du Covid-19, qui le fait chuter brutalement, à peu près au même niveau que lors de la précédente crise.

Ce graphique est issu du rapport du ministère de l’économie déjà cité (note 16) où ses prévisions figurent en pointillés. On peut alors décrypter les perspectives du gouvernement français : rattraper en un an un recul du profit du même ordre de grandeur que celui qui avait nécessité sept ans pour opérer un tel rattrapage. Cet objectif d’une reprise aussi rapide « en V » du profit repose sur l’hypothèse simpliste selon laquelle la vitesse du rattrapage sera forcément proportionnelle à celle de la chute. Mais elle révèle surtout la volonté de restaurer le profit « quoi qu’il en coûte »… aux travailleurs.

La conclusion de ce bref passage en revue pourrait être formulée sous forme de mini-thèses :

- La productivité du travail est un facteur essentiel de la dynamique propre au capitalisme. Or, elle s’épuise depuis plusieurs décennies : l’automatisation ne produit pas les résultats attendus.

- La crise du Covid-19 a eu pour effet de faire chuter la productivité, de manière différenciée selon les secteurs.

- Pour les capitalistes, l’enjeu essentiel d’une sortie de crise est de restaurer leur profit, dont la productivité est une composante majeure. L’automatisation peut y contribuer, mais cela suppose une reprise de l’investissement dont il est permis de douter.

- Le recours accru à l’automatisation ne peut qu’accentuer encore la fragmentation du salariat.

- 1Michel Husson, « Le grand bluff de la robotisation », A l’encontre, 10 juin 2016 ; « Stagnation séculaire : le capitalisme embourbé ? », A l’encontre, 5 juin 2015.

- 2source : Antonin Bergeaud, Long-Term Productivity Database, October 15, 2019.

- 3Thomas Piketty, Capital et idéologie, 2019 ; Branko Milanovic, Capitalism, Alone, 2019. Traduction française : Le capitalisme sans rival, 2020.

- 4pour plus de détails, voir : Michel Husson, « Taux de profit, salaire et productivité », note hussonet n°94, 4 mars 2016.

- 5Le mode de construction de l’index de dérégulation est expliqué dans cet article : « Le néolibéralisme, stade suprême ? », Actuel Marx n°51, 2012.

- 6Cette modélisation où le taux de profit dépend alternativement de la productivité et de la dérégulation peut même être testée économétriquement. Voir Michel Husson, « Petite économétrie du capitalisme néolibéral », note hussonet n°124, 8 septembre 2018.

- 7Robert Solow, « We’d Better Watch Out », New York Times Book Review, July 12, 1987.

- 8Outre les références citées dans la note 1, voir Michel Husson, « Productivité : l’énigme irrésolue », Alternatives économiques, 10 février 2020 ; « Comment l’Insee explique (ou pas) le ralentissement de la productivité », Alternatives économiques, 19 juillet 2018.

- 9Carl Benedikt Frey, Michael A. Osborne, « The future of employment: How susceptible are jobs to computerisation? », September 17, 2013.

- 10Elisabetta Gentile et al.,« Robots replace routine tasks performed by workers », voxeu, October 8, 2020.

- 11Wolfgang Dauth et al., « The rise of robots in the German labour market », voxeu, September 19, 2017.

- 12Friedrich Engels, La situation de la classe laborieuse en Angleterre, 1845.

- 13par exemple : Georg Graetz & Guy Michaels,« Robots at Work », The Review of Economics and Statistics, vol. 100 n° 5, December 2018.

- 14Patrick Artus, « Sur le ralentissement de la productivité », 25 septembre & 1er octobre 2020.

- 15Organisation internationale du travail, « Le COVID?19 et le monde du travail. Sixième édition », 23 septembre 2020.

- 16Source: Ministère de l’économie, Rapport économique, social et financier, 2021.

- 17McKinsey Global Institute, « The future of work in Europe. Automation, workforce transitions, and the shifting geography of employment », June 2020.

- 18McKinsey Global Institute, « What 800 executives envision for the postpandemic workforce » September 2020.

- 19Maria del Rio-Chanona et al., « Supply and demand shocks in the COVID-19 pandemic: an industry and occupation perspective », Oxford Review of Economic Policy, Vol. 36, Sup. 1, 2020.

- 20Alex W. Chernoff, Casey Warman, « Covid-19 and implications for automation », NBER, July 2020.

- 21Alistair Dieppe,« Slowdown in productivity growth compounded by COVID-19 », voxeu, September 18, 2020.

- 22voir cet essai de modélisation: Sylvain Leduc and Zheng Liu, « Can Pandemic-Induced Job Uncertainty Stimulate Automation? », Federal Reserve Bank of San Francisco, May 2020.

- 23Alistair Dieppe, Sinem Kilic Celik, Cedric Okou, « Implications of Major Adverse Events on Productivity », The World Bank, September 2020.