El término policrisis goza hoy de cierta popularidad y es utilizado, entre otros, por el historiador económico estadounidense Adam Tooze para caracterizar la situación actual en la que interactúan varias crisis, actuales o potenciales. “Una policrisis no es sólo una situación en la que nos enfrentamos a múltiples crisis. Esta es una situación (…) en la que el conjunto es todavía más peligroso que la suma de las partes”1.

Efectivamente, la economía mundial atraviesa una fase de crisis económica con importantes tendencias recesivas. Pero, en realidad, éste es sólo un elemento de una situación más compleja:

- El capitalismo probablemente ha entrado en una fase de larga depresión...

- donde, cada vez más, depende del apoyo público mientras aumentan los dilemas de la política económica…

- mientras que desde un punto de vista económico y geopolítico, se está produciendo un cambio a nivel mundial, marcado sobre todo (pero no sólo) por el ascenso de China. Las contradicciones inter-imperialistas están aumentando. Mientras que en un contexto cada vez más inmediato domina la crisis ecológica.

I- Muchas indicadores económicos están en rojo

En esta primera parte intentamos arrojar luz sobre la situación de la economía mundial en nueve puntos.

1.- Una clara desaceleración del crecimiento económico

Europa

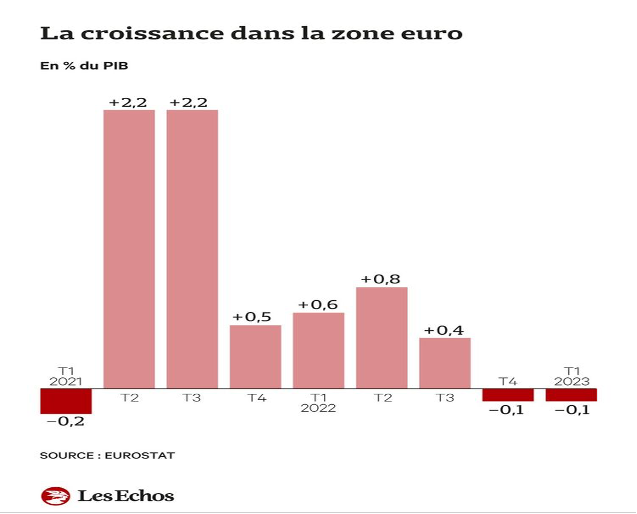

Según cifras publicadas a principios de junio de 2023, en Europa, el PIB del bloque de los veinte países de la zona euro ha caído durante dos trimestres consecutivos, con una contracción del 0,1% entre enero y marzo de 2023, tras una caída de la misma magnitud entre octubre y diciembre de 2022. Aunque se trata de caídas limitadas, la zona del euro ha entrado oficialmente en una recesión técnica a principios de 2023. Esta recesión es especialmente acentuada en Alemania.

A nivel mundial, la caída se debe principalmente a la débil demanda interna. El gasto público está mostrando una fuerte retroceso, mientras que el consumo de los hogares está en dificultad en un contexto de inflación y condiciones crediticias restrictivas.

En Francia, según las previsiones del INSEE, el crecimiento anual del PIB caerá del 2,5% en 2022 al 0,6% en 2023. Los efectos del endurecimiento de la política monetaria (véase más abajo) empezarán a sentirse. Se espera que la compra de bienes inmuebles de las economías domésticas disminuyan en 2023. También se espera que la inversión empresarial se desacelere (+2,5%), frenada por el aumento de los tipos de interés. Por último, la creación de empleo debería ser menor, de alrededor de 175.000, asalariados o no, frente a los 445.000 del año pasado.

A nivel mundial

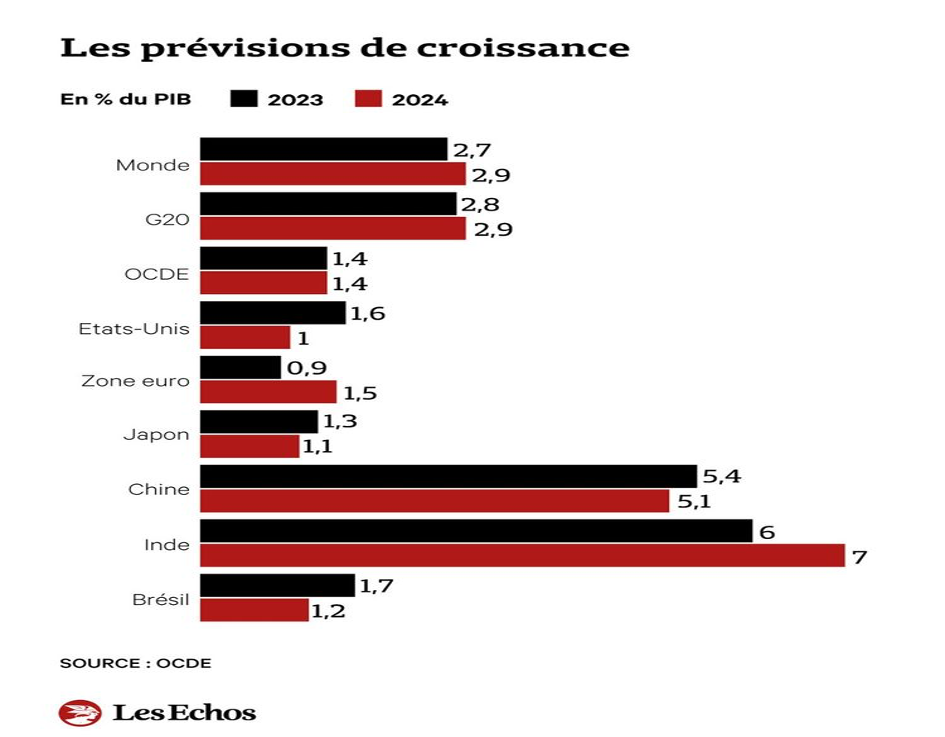

Según las previsiones de la OCDE, la desaceleración es clara en los principales países.

- El crecimiento estadounidense, debería desacelerarse del 1,6% de este año al 1% en 2024.

- El PIB chino sólo creció un 3% en 2022: lejos del objetivo oficial del 5,5% y una de las tasas más bajas en cuatro décadas. El objetivo de crecimiento que se ha fijado Pekín para este año, de alrededor del 5% –uno de los más bajs eon décadas– sigue siendo una ilusión.

2.- Un aumento de los tipos de interés

La decisión de los gobiernos y los bancos centrales de aumentar los tipos de interés para combatir la inflación es una de las razones del estancamiento (o incluso recesión) y tiene una serie de repercusiones. Su política monetaria pretende combatir la inflación a través de la desaceleración económica y el desempleo, en detrimento, por supuesto, de las clases trabajadoras.

3.- Un fuerte incremento de la deuda pública y privada

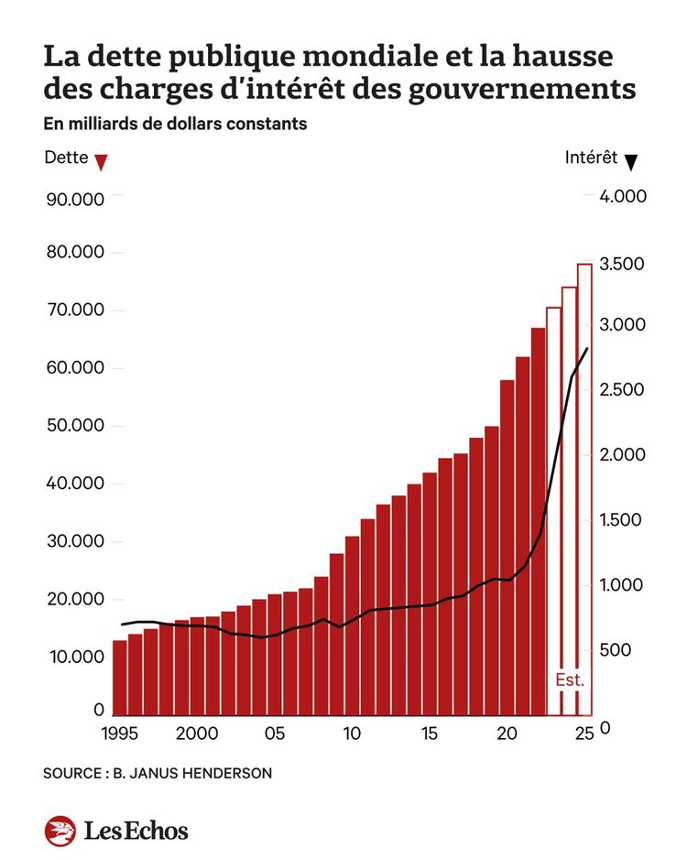

La deuda pública mundial se ha duplicado en 11 años y el año pasado aumentó casi un 8% –a tipos de cambio constantes– hasta alcanzar la cantidad récord de 66,2 billones de dólares.

Los tipos de interés, que mantuvieron bajos durante un largo período, han aumentado debido a la política de los bancos centrales (aumentos de tipos, cese de compras de valores). Según Janus Henderson, el coste de los intereses llegará a alcanzar los 2,8 billones de dólares en 2025, es decir, el 2,8% del PIB mundial previsto. Esto es, el doble del promedio de los últimos 10 años. Para los países de la OCDE, el coste del endeudamiento se ha más que duplicado desde 2021. Por lo tanto, después de una fase de contención, la carga financiera sobre la riqueza producida está aumentando, pero en los países de la OCDE (y en particular en Francia) se está lejos de la crisis de deuda que agitan a veces los gobiernos para justificar la austeridad y la reducción de los gastos no militares2.

Quienes se encuentran en la situación más dificil, son los países pobres. Después de tres décadas de fuerte descenso, la pobreza extrema ha vuelto a aumentar desde hace tres años. El resurgimiento de la inflación, amplificada por la guerra en Ucrania, ha complicado la situación desde el otoño de 2020. El aumento de los tipos no hace más que estrangular un poco más a estos países. Los diferenciales de tipos de interés con los títulos del Tesoro estadounidense se han disparado. Una gran parte de sus ingresos públicos se dedica a pagar los intereses de la deuda: por ejemplo, en 2021 Senegal pagçp el 26,8%, frente al 7,6% en 2011. Por un lado, la interrupción de las cadenas de suministro (con la crisis sanitaria, luego la guerra en Ucrania y los desastres climáticos) ha provocado que se disparen los precios de los alimentos y la energía, alimentando la espiral de la pobreza. Por otro lado, la deuda ha sofocado la recuperación post-Covid. Con el aumento de los tipos durante el año pasado, el peso de la deuda amenaza a algunos Estados con la quiebra. Según el Banco Mundial, el África subsahariana representa actualmente el 60% de la pobreza extrema del mundo y sigue aumentando.

4.- Las burbujas especulativas que pueden estallar en cualquier momento y un sistema financiero debilitado, como lo demuestran las quiebras bancarias de marzo de 2023 (cuatro bancos regionales americanos y el Credit Suisse). La fase actual del capitalismo sigue caracterizándose por la hipertrofia del capital financiero, que es un síntoma de la crisis latente del sistema, de los bloqueos de la acumulación. El mundo de las finanzas se ha descompartimentado: geográficamente y entre los diferentes mercados donde es posible ganar dinero. Los instrumentos financieros continúan multiplicándose. Los grandes actores financieros son cada vez más poderosos y los oligopolios industriales se han financiarizado.

Hay que recordar que las finanzas no crean plusvalor, sino que dan un derecho a acaparar el plusvalor producido en otros lugares. Derecho que en la situación actual se manifiesta, ante todo, por el aumento de los dividendos pagados a los accionistas. Véase el informe de Oxfam de junio de 20233.

5.- La inflación se desacelera pero sigue siendo alta y provoca una caída en el poder adquisitivo de las clases trabajadoras. Así, en Francia, la deriva de los precios pesa sobre el gasto de los consumidores, que constituye el componente más poderoso del crecimiento. El año pasado, los ingresos crecieron un 5,1%. Pero como los precios al consumo (según el índice oficial, porque el IPC tiene límites4) han aumentado un 4,8%, el poder adquisitivo sólo ha progresado el 0,3%.

Una tendencia a la baja que se agudizado: en el primer trimestre de 2023, los salarios crecieron menos rápidamente que los precios. El poder adquisitivo cayó un 0,6%. Desde finales de 2021, la compra de bienes, que se había disparado tras los confinamientos, han seguido una tendencia descendente, con caídas espectaculares en los productos más caros. El aumento vertiginoso de los precios de los alimentos, que según el INSEE alcanzó el 13,7% entre junio de 2002 y junio de 2023, ha provocado una caída sin precedentes del consumo de productos alimenticios (el 9,7% en un año), lo que revela las privaciones que pesan sobre muchos hogares. Más allá de los promedios, el impacto del aumento de precios es mayor para los ingresos bajos y medios: la mayor parte de sus ingresos mensuales se destinan al consumo (los ingresos altos obviamente tienen una mayor capacidad de ahorro) y el gasto en alimentos (y a menudo en energía) constituye la mayor parte en los presupuestos familiares. Estos gastos dependen en gran medida de factores sobre los que los hogares tienen poco control a corto plazo: la composición familiar, los lugares de residencia y trabajo, el sistema de calefacción de la vivienda, etc.

A pesar de esta observación, que puede trasladarse a muchos países, la FED (Reserva Federal americana) y el Banco Central Europeo (BCE) siguen poniendo el acento en los aumentos salariales (como lo demuestran las declaraciones de Christine Lagarde a finales de junio). Y ello a pesar de que varios indicadores muestran que son los beneficios los principales responsables de las actuales subidas de precios (ver más abajo).

6.- El suministro de mercancías: las interrupciones en las cadenas de suministro relacionadas con las medidas de confinamiento durante la pandemia de la covid en 2020-2021 (en China incluso hasta 2022) han perturbado la producción. Estos problemas aún no se han resuelto del todo en el sector de los microprocesadores, cuya producción se concentra en unos pocos países (Taiwán produce el 90% de los chips más eficientes). Los productores luchan por satisfacer la demanda (los factores políticos vinculados a la política estadounidense hacia China también complican la situación).

7.- El sector militar. Este sector económico está experimentando actualmente una expansión significativa. Más allá de los acontecimientos actuales, el gasto militar y las guerras están intrínsecamente ligados al capitalismo y más precisamente al capitalismo actual de globalización armada, por utilizar un concepto propuesto por Claude Serfati5. Pero el impacto del gasto militar en la economía es un tema muy debatido entre economistas de diversas tendencias ideológicas.

- Ciertamente, tienen un efecto keynesiano (distribución de ingresos y apoyo a determinadas industrias). Permiten compensar la insuficiencia de la demanda global. Los autores marxistas, incluido Ernest Mandel, han destacado su impacto en la industria y las oportunidades de mercado. En concreto, sobre el papel del gasto en armamento, Mandel escribió: “Esto confirma el diagnóstico de Rosa Luxemburgo, antes de la Primera Guerra Mundial. Veía en la economía armamentística el mercado sustituto –es decir, nuevas salidas para la venta de mercancías y la realización de plusvalía– por excelencia en la era imperialista”6.

- Pero, a largo plazo, se constata la ausencia de una relación coherente entre el peso del gasto militar en el PIB de un Estado y su impacto económico. A menudo se considera que su efecto de estímulo al crecimiento es limitado en comparación con el de otros gastos públicos, y que la cuantía del gasto militar supone una merma sobre de gastos que podrían ser más útiles y eficaces. Su impacto en la investigación y el desarrollo también es controvertido. Claude Serfati se ha ocupado especialmente de esta cuestión. Refiriéndose a Francia, afirma: “La obstinación en justificar los gastos de defensa en función de su utilidad para el sistema productivo va en contra de toda la realidad contemporánea”7. Dicho esto, cuando es necesario “mantener su posición” en la competencia interimperialista, a los políticos y capitalistas nunca les faltan justificaciones para defender los presupuestos militares y, como Emmanuel Macron, para denunciar la “pasta gansa” que se dedica a las políticas sociales. Estas están sujetas a múltiples evaluaciones y controles y quienes se benefician de ellas son permanentemente sospechosos de hacer trampa, mientras que los mercados militares escapan a esta vigilancia y las exportaciones son una fuente importante de malversación de dinero público y de corrupción.

- En cualquier caso, en el caso de Francia, mientras la producción y la exportación de armas constituyen uno de los raros puntos fuertes de la industria (Francia es el tercer exportador mundial), el gasto militar no ha impedido en modo alguno el declive general del sector industrial y genera importaciones (componentes de diversa índole, etc.).

8. La situación del empleo. Actualmente constituye un aspecto positivo a primera vista: aumenta el número de puestos de trabajo y disminuye el desempleo, que parece difícil de explicar en un contexto de crecimiento limitado.

Un artículo de Romaric Godin en Mediapart8 muestra esta distorsión entre empleo y producción también se da en otros países occidentales. Algo menos marcada en Estados Unidos, es apreciable en el Reino Unido o Alemania, por ejemplo. Una de las explicaciones es la presión sobre los salarios: los salarios reales (teniendo en cuenta la inflación) han caído en la gran mayoría de los países de la OCDE: del primer trimestre de 2022 al primer trimestre de 2023, la caída media es del 3,8%.

En Francia, las ayudas masivas a las empresas han podido ayudar a determinadas empresas a mantener un nivel de empleo superior a sus necesidades inmediatas (a la espera, por ejemplo, de que cesen las interrupciones del suministro), pero también a mantener con vida a otras empresas a pesar de que deberían haber ido a la quiebra. Además, a todas las ayudas a la contratación para mantener el empleo, se añade un motor específico: Los contratos en prácticas subvencionados con beneficios (para las empresas) ha aumentado significativamente desde 2018. Estos contratos representan un tercio de la creación de empleo. El número de aprendices pasó de 437.000 a finales de 2018 a 980.000 a finales de 2022. Sin embargo, el empleo se ralentiza: según el INSEE, la tasa de desempleo se mantendría estable en el 7,2% de la población activa hasta finales de 2023.

En cualquier caso, como es evidente, las cifras globales sobre creación de empleo no dicen nada sobre la calidad de estos empleos (salario, tipo de contrato, tiempo de trabajo). El objetivo de pleno empleo al que se refiere Macron de vez en cuando es, en el mejor de los casos, el pleno empleo estadístico (con una tasa de desempleo cercana al 5%), basado tanto en un aumento de la presión sobre la gente en paro como en situaciones precarias y de bajos salarios para una parte significativa de quienes tienen trabajo. Esto nos reenvía a los análisis de Marx sobre el ejército de reserva industrial: en El Capital se distinguen tres categorías en esta reserva, una de las cuales se caracteriza por el ir y venir del empleo al desempleo y viceversa, así como por los bajos salarios: “La tercera categoría de sobrepoblación relativa, la estancada, constituye una parte del ejército industrial activo, pero su ocupación es absolutamente irregular, de tal modo que el capital tiene aquí a su disposición una masa extraordinaria de fuerza de trabajo latente. Sus condiciones de vida descienden por debajo del nivel medio normal de la clase obrera y es esto, precisamente, lo que convierte a esta categoría en base amplia para ciertos ramos de explotación del capital”.9

9.- Los beneficios. Es difícil entender la realidad de las tasas de beneficio a partir de los datos de las cuentas nacionales y de las informaciones provenientes de las empresas. Por el momento, a pesar de la ausencia de cierres de empresas (que permiten aumentar la tasa de beneficio eliminando a las menos rentables), según los propios directivos de las grandes empresas, los beneficios van bastante bien (salvo que se dude no sólo de los datos estadísticos, sino de las declaraciones de satisfacción provenientes de los propios capitalistas).

Los beneficios aumentaron considerablemente en 2020 y, por el momento, parecen mantenerse a pesar del aumento de los costes. Así, a finales de julio de 2022, Carlos Tavares (CEO de Stellantis) mostraba con orgullo su seguridad: aunque no se puedan excluir escenarios de nuevas perturbaciones importantes, como una recesión económica mundial o una crisis de suministro energético en Europa, Stellantis sería capaz de afrontarlos: “En el primer semestre, nuestro punto de equilibrio cayó hasta el 40% de las ventas -apuntó el directivo-. Podríamos sufrir una caída del 60% en las ventas y seguiríamos siendo rentables”.

Más recientemente, en Francia, a pesar de la desaceleración de la actividad y el aumento de los tipos de interés, el porcentaje de margen también ha aumentado. Ha alcanzado el 32,3% del valor agregado entre enero y marzo de 2023, frente al 31,9% en el tercer y cuarto trimestre de 2022.

Dos factores han jugado en esta dirección. Los beneficios se han visto dopados en primer lugar por las medidas gubernamentales, ya sea por la nueva reducción de los impuestos a la producción con la eliminación de la mitad de la contribución al valor añadido empresarial (CVAE) o por las ayudas desplegadas para amortiguar el impacto del aumento de los precios del gas y la electricidad para las empresas. Entonces, y esta es una observación general del INSEE y de la Autoridad de Competencia para Francia y de la OCDE y el FMI a nivel internacional, las empresas han hecho más que repercutir [sobre los precios] los aumentos de costes (salarios y bienes intermedios), aumentado así sus beneficios y contribuyendo a la inflación. Un documento de economistas del FMI estima que el 45% de la inflación en la eurozona entre principios de 2022 y principios de 2023 es atribuible a los beneficios. Un término que actualmente está de moda en Gran Bretaña y Estados Unidos es greedflation (la inflación de la avaricia)10.

Los recientes trabajos del INSEE ponen de relieve los importantes beneficios obtenidos por la industria agroalimentaria, cuyo EBE (excedente bruto de explotación) alcanzó un máximo de 7.000 millones de euros en el primer trimestre, es decir, un 18% más que en los tres meses anteriores. En el proceso, la tasa de margen del sector se situó en el 48%.

Actualmente existe un bucle precio-beneficio y no de precios-salarios, pero hay que destacar dos bemoles en relación con la greedflation:

- La heterogeneidad de las situaciones de las empresas que tienen más o menos posibilidades de subir sus precios en función de su tamaño y de su lugar en las cadenas de producción y distribución;

- El hecho de que la codicia denunciada sea una característica permanente del capitalismo, tanto más aguda que lo permite la relación de fuerzas (es decir, la monopolización de la economía y la relación capital-trabajo).

En resumen, a pesar del posible impacto del gasto militar y de los miles de millones invertidos por los Estados para apoyar a las empresas (ver más abajo el desarrollo sobre el “capitalismo bajo perfusión”), actualmente parecen reunirse todos los ingredientes de una fuerte desaceleración de la economía mundial.

II- La larga depresión

Ernest Mandel proporcionó un análisis e interpretación de las ondas largas del capitalismo11. Estos movimientos de la economía que duran varias décadas alternan fases expansivas y recesivas a las que se superponen ciclos cortos. Si la reversión de una fase expansiva corresponde a mecanismos endógenos (internos al funcionamiento de la economía capitalista, como el agotamiento de los factores de crecimiento que permitieron el crecimiento sostenido de los países capitalistas avanzados desde los años 1940 hasta finales de los años 1960), el paso de una fase recesiva a una fase expansiva reenvía para Mandel a factores exógenos (guerras, expansión imperialista). Los acontecimientos recientes en el capitalismo pueden llevarnos a cuestionar la continua relevancia de este patrón durante los años posteriores al gran giro del capitalismo en la década de 1970 (a raíz de lo que se describió como la “crisis del petróleo”)12.

El economista marxista inglés Michael Roberts distingue por su parte13:

- Las recesiones cíclicas seguidas de períodos de expansión;

- Las grandes depresiones que son períodos duraderos de débil crecimiento medio en los que las recuperaciones siguen siendo débiles y limitadas.

Para Roberts, la fase actual corresponde a la tercera gran depresión de la historia del capitalismo. Habría comenzado en 2007-2008 con la crisis financiera y luego la recesión mundial. El período de débil crecimiento ha estado marcado luego por la crisis del coronavirus y la guerra en Ucrania (más allá de los problemas de periodización, la principal divergencia entre Mandel y Roberts es que, para este último, la inversión de las ondas largas, ya sea hacia fases recesivas o expansivas, se refiere en ambos casos a factores internos al capitalismo14).

La OCDE, en sus previsiones del pasado mes de junio, también destaca el hecho de que el crecimiento en los países industrializados seguirá siendo débil por razones estructurales, a las que se agregan diversos riesgos:

- La caída de la productividad del trabajo.

- La inversión en capital productivo en las economías de sus países miembros ha sido mucho menor desde 2010 que en décadas anteriores. El caso de Japón es significativo: en los años 1980, el crecimiento del capital productivo superó el 5% anual. Desde 2010, ha sido casi nulo. Para la eurozona, las cifras cayeron de casi el 3% a menos del 1% respectivamente.

En cuanto a la productividad, hay una brecha entre, por un lado, el discurso dominante y las observaciones que muchos de nosotros podemos hacer y, por el otro, los datos macroeconómicos: las nuevas tecnologías (TIC) persisten en no generar aceleración del aumento de la productividad. El INSEE, por su parte, ha identificado efectos diferenciados de la informatización según el sector, pero también ha observado “la progresiva desaceleración del aumento de la productividad a escala de toda la economía, como se puede observar en Francia o en la mayoría de los países desarrollados”15.

El INSEE resume el debate sobre el aumento de la productividad de la siguiente manera:

“Tecno-optimistas y tecno-pesimistas. La aparición de las tecnologías de la información y las comunicaciones (TIC) y la consiguiente evolución del aparato productivo recuerdan a pasadas revoluciones industriales (mecanización de la producción o aparición de la electricidad). Sin embargo, los aumentos de productividad esperados han tardado en hacerse sentir: desde finales de la década de 1980, el premio Nobel de economía Robert Solow se sorprendió por la paradoja de que “los ordenadores [están] presentes en todas partes excepto en las estadísticas de productividad” [Solow, 1987]. Además, dada la desaceleración de los aumentos de productividad en el período reciente, particularmente en los sectores no productores de TIC, los futuros aumentos de productividad de las TIC son objeto de debate, enfrentando a tecno-pesimistas contra tecno-optimistas. Para los primeros, las ganancias de productividad se agotarán en la medida en que la eficiencia generada por el uso de las TIC puede disminuir a medida que el aparato de producción esté más equipado con ellas [por ejemplo, Gordon, 2015]. Para otros, los efectos de esta revolución tecnológica aún están por llegar y una aceleración de la productividad podría manifestarse con la reducción gradual de los costes de transición, como ocurrió en el momento de la difusión de la electricidad [por ejemplo, Brynjolfsson, Rock y Syverson, 2017]16”.

La expansión de la parte de los servicios en el PIB proporciona un elemento de explicación de la desaceleración de los aumentos de productividad y también del hecho de que ciertas actividades dependen más de empleos fragmentados y de bajos salarios que de la tecnología. Pero, en general, esta situación sigue estando mal explicada.

La pandemia: un capitalismo con respiración asistida

Cuando estalló la pandemia, el capitalismo, al menos en los países de la OCDE, seguía soportando las consecuencias de la crisis de 2008-2009: la llamada crisis de las sub-primas.

En términos generales, el capitalismo estaba con respiración asistida. El 12 de marzo de 2020, Emmanuel Macron anunció que el gobierno afrontaría el coronavirus “cueste lo que cueste”. Sin necesariamente proclamarlo con tanto énfasis, los distintos Estados han aumentado sus gastos mucho más allá de los objetivos presupuestarios anteriormente indicados. A la laxitud de los bancos centrales que duraba desde la crisis de 2008-2009, se ha sumado un apoyo presupuestario masivo a las empresas (y, en mucha menor medida, de ayuda a las desempleadas y desempleados).

Estas políticas han tenido como consecuencia que la profunda recesión no ha estado acompañada de destrucción de capital: no hubo quiebras importantes durante la crisis del coronavirus (una excepción: las cadenas de grandes almacenes en Estados Unidos). Mirando hacia atrás, este no es un fenómeno totalmente nuevo.

De hecho, para los grandes bancos y las empresas muy grandes, las quiebras parecen cada vez menos una realidad en el capitalismo actual. Los grandes bancos son salvados por los Estados por temor a los riesgos potenciales que implicaría su caída (en aplicación de la regla “demasiado grande para quebrar”). En cuanto a las grandes empresas industriales y de transporte, se reestructuran, eliminan puestos de trabajo, cierran establecimientos y trasladan sus dificultades a los subcontratistas.

Otra consecuencia de este apoyo es que no ha habido destrucción de capital ficticio. Por el contrario, gracias a las compras masivas de títulos por parte de los bancos centrales, los mercados financieros han seguido prosperando y los multimillonarios haciéndose más ricos (a nivel mundial, su riqueza aumentó en 1.900 mil millones en 2020).

En la eurozona, se suspendieron temporalmente las normas que limitan los déficits presupuestarios y las ayudas estatales. El BCE ha aumentado sus intervenciones. Además, en julio de 2020 se creó una innovación importante: un fondo de recuperación europeo (llamado Next Generation EU) financiado mediante un préstamo emitido por la Unión Europea. Algunos, incluso de izquierda, han querido ver en estas medidas el anuncio de un giro fundamental y progresista de la UE que habría comenzado a liberarse de las normas presupuestarias resultantes del Tratado de Maastricht y de los acuerdos posteriores. De manera más lúcida y realista, el economista estadounidense Adam Tooze, ya citado, ha subrayado que las medidas presupuestarias y de otro tipo adoptadas en 2020 en Estados Unidos, la Unión Europea y otros lugares tenían una “lógica fundamental (… ) conservadora” 17. En efecto, se trataba de salvar el sistema y a sus actores (bancos, grandes empresas). Para ello, incluso los más neoliberales están dispuestos a gastar, aunque eso signifique volver a la austeridad más adelante.

Después del Covid, Ucrania

Tras el pico de la pandemia, el optimismo que rezumaba los discursos de los dirigentes, apurados por relegar al olvido la pandemia y sus consecuencias, quedó rápidamente empañado.

En un principio prevaleció un análisis según el cual los problemas se explicaban principalmente por la repentina reactivación de la economía tras las restricciones sanitarias y los confinamientos. Este análisis pasaba por alto las causas estructurales. Así, las penurias (materias primas, componentes electrónicos, repuestos) remite a características del modelo neoliberal (ruptura de los procesos productivos, justo a tiempo, cero stock ).

La agresión contra Ucrania y sus consecuencias han aumentado las tensiones económicas:

- En primer lugar, las presiones inflacionistas: petróleo, gas, cereales, etc. En el proceso, los precios al consumidor, que ya estaban aumentando, comenzaron a dispararse. El aumento de la inflación ha provocado una avalancha de comentarios y análisis. Los economistas tradicionales culpan al ciclo de precios y salarios: para ellos, el riesgo es que el aumento de los precios despierte al monstruo dormido (las demandas salariales). Pero, de hecho, lo que está en juego hoy es (como se ha desarrollado anteriormente) un ciclo de ganancias y salarios.

- Luego, tendencias recesivas: desde principios de 2022, el FMI ha seguido revisando a la baja sus previsiones de crecimiento.

Dilemas y limitaciones de las políticas económicas

En varios aspectos, las políticas económicas parecen ir de mal en peor, intentando combatir o evadir un riesgo real o supuesto sólo para correr el riesgo de reforzar otro.

- Para luchar contra la inflación, los gobiernos y los bancos centrales utilizan el arma de los tipos de interés que refuerzan las tendencias recesivas. Ante las presiones inflacionarias, incluso antes de la invasión de Ucrania, los bancos centrales, en particular la Reserva Federal estadounidense y el Banco Central Europeo, decidieron abandonar las políticas de dinero fácil y aumentar los tipos de interés para calmar la inflación. Durante el verano han reafirmado que se apegan a esta orientación. Pero esto sólo puede profundizar las tendencias depresivas y aumentar las dificultades de los países del Sur.

- La deuda pública refuerza la supervisión de las agencias de calificación. La calificación de un país influye en el coste al que puede financiar su deuda en los mercados financieros. Las agencias de calificación son empresas privadas (existen tres grandes en el mundo) cuya función es proporcionar información sobre la solvencia de un emisor de deuda, es decir, sobre su capacidad (o voluntad) de reembolsar sus préstamos. Cuanto más los inversores consideren que están asumiendo un riesgo significativo, mayor será la remuneración (tipo de interés) que exigen. De ahí la voluntad, especialmente en la zona del euro, de comprimir el gasto presupuestario para controlar los déficits, ya que la doxa neoliberal prohíbe los aumentos de impuestos. A riesgo de sufrir consecuencias a largo plazo por el deterioro de los servicios públicos.

- La debilidad de los aumentos en la productividad significa que, para mantener la tasa de ganancia, es necesario comprimir los salarios (o aumentar los precios para las empresas que pueden hacerlo), lo que pesa sobre la demanda.

- Algunos gobiernos y ciertos círculos económicos son conscientes de que las finanzas deben volver a regularse para evitar mayores trastornos. Pero los instrumentos establecidos (acuerdos de Basilea 1, 2, 3) son insuficientes o eludidos por los actores financieros. Abordarlo sería cuestionar toda la estructura actual caracterizada por la hipertrofia del capital financiero y su influencia sobre los gobiernos y los aparatos de Estado.

- En cuanto a la crisis ecológica, mientras la conciencia sobre la misma se generaliza más o menos (con retraso en relación a su aceleración), los Estados en simbiosis con el gran capital se revelan incapaces de afrontarla, ya que eso significaría, como mínimo, incursiones en la lógica del beneficio. Así que, en lugar de luchar contra el calentamiento climático, se trata más bien de vivir con él encontrando oportunidades adicionales de beneficio e inversión.

III. ¿Otro mundo?

La Gran Depresión estuvo acompañada de cambios estructurales a gran escala en el capitalismo que aquí se explicitarán de manera desigual.

- Una nueva fase de la globalización. No se trata de una desglobalización, sino de un redespliegue del comercio internacional y de las cadenas de valor. El comercio mundial, que creció dos veces más rápido que el PIB antes de 2010, se está desacelerando. Hay varias explicaciones: el aumento de los costes de transporte, el aumento de los salarios en China, la aceleración de la robotización de las líneas de montaje o incluso problemas con los plazos de entrega, la calidad o la seguridad de los productos deslocalizados. Los efectos varían según el sector. También hay factores políticos que empujan a los industriales a restablecer determinadas actividades en un territorio o a globalizarse entre países considerados seguros. “Junto a las deslocalizaciones, habrá un movimiento hacia la globalización entre amigos, en el que bienes estratégicamente claves se producirán en casa o en países aliados”, ha escrito la Organización Mundial del Comercio (OMC) en un documento sobre las consecuencias de la guerra en Ucrania.

- Un capitalismo que combina, para la mayor felicidad de las empresas y de sus accionistas, el neoliberalismo y financiación pública. Para convencerse de ello basta contar los miles de millones de dólares invertidos en Estados Unidos, China y la Unión Europea para apoyar el desarrollo de fábricas de microprocesadores o de baterías para vehículos eléctricos. El retorno de las políticas de apoyo industrial se está produciendo, incluso en los países de la OCDE, en un contexto de competencia entre Estados en los que Estados Unidos (debido a su contínua centralidad financiera) y en menor medida Alemania tiene más libertad para aumentar las ayudas para su aparato industrial.

- El mundo está siendo puesto patas arriba por el ascenso del poder económico, militar y político chino. Los indicios son numerosos, y no sólo económicos: en el ámbito de la política internacional, China favoreció recientemente un acercamiento entre Irán y Arabia Saudita y convocó una conferencia de los Estados exsoviéticos de Asia Central sin la participación de Rusia. Pero en ciertos sectores, China se queda atrás: a pesar de esfuerzos desmesurados, todavía no produce los microprocesadores más avanzados.

- Estados Unidos se esfuerza por preservar sus activos geopolíticos y tecnológicos. Ha marcado un punto importante al revitalizar la OTAN y está presionando para convertirla en un elemento de su estrategia asiática (“pivote hacia Asia”) contra China (por lo tanto, mucho más allá del alcance original de la organización, es decir, el Atlántico Norte). Joe Biden también quiere fortalecer la economía estadounidense en nuevas tecnologías. Ha conseguido que el Congreso adoptara varios programas importantes a pesar de las dificultades con los Republicanos (que han bloqueado especialmente los aspectos sociales de estos programas). En primer lugar, un importante programa de obras para rehabilitar la infraestructura: puentes, carreteras, oleoductos, redes de Internet, etc., que representan un nuevo gasto federal de 550.000 millones de dólares. Luego la Ley de Reducción de la Inflación, un programa de alrededor de 400.000 millones de dólares destinado de hecho a apoyar a la industria y acelerar la transición energética con productos “Made in America”. Por último, la “CHIPS and Science Act” (280.000 millones en diez años), que debería impulsar la instalación en Estados Unidos de fábricas de tecnología avanzada. Estos programas suscitan preocupación en Europa porque favorecen a empresas estadounidenses o europeas que se instalan en Estados Unidos. Además, EE UU no pretende simplemente desarrollar sus capacidades de producción, sino mantener su liderazgo sobre China pesando sobre su desarrollo: en marzo de 2023, han logrado imponer a la empresa holandesa ASML, fabricante de máquinas que permiten fabricar los chips más exitosos, que limitara sus ventas a China.

- Europa se ve perjudicada por el contexto de militarización del mundo e intenta hacerle frente, pero está atrapada en un movimiento de pinza entre Estados Unidos (que, como ya se ha señalado, tiene más margen de maniobra para desarrollar una política industrial activa) y Rusia (que obviamente sigue siendo una potencia militar a pesar de sus dificultades en Ucrania). En la Unión Europea, los distintos Estados miembros compiten para atraer inversiones: Tesla, fábricas de baterías y microprocesadores, etc.

- Finalmente, aunque no se desarrollará aquí a pesar de su carácter esencial, la omnipresencia de la crisis ecológica se refiere a un límite con el que el capitalismo tropezará cada vez más, incluso en los países que se encuentran en el corazón del sistema. Hasta ahora (sobre todo debido a su clima más o menos templado) podían pensar que el calentamiento global y sus efectos afectaban principalmente a las islas del Pacífico, Bangladesh, el Sahel, etc. Ya no es así... incluso si, aunque como hemos visto más arriba, los dominantes no están dispuestos a querer afrontarlo realmente.

***

En conclusión, hay que darle alguna vuelta al término policrisis; efectivamente, hay varias crisis que se superponen y sus estragos se combinan, pero detrás de ellas hay un fundamento subyacente decisivo: le impasse del capitalismo, un sistema cuyas contradicciones se agudizan y que sólo pueden conducir a una alternativa no regresiva a través de la acción de “los de abajo”.

Versión editada del artículo publicado en la revista L'Anticapitaliste el 7-8- 2023.

Traducción: viento sur

- 1Adam Tooze, Chartbook #130 Defining polycrisis – from crisis pictures to the crisis matrix. (substack.com)

- 2Isabelle This Saint-Jean, “La dette, la dette, la dette !”, Alternatives économiques, 21/08/2023 https://www.alternatives-economiques.fr/isabelle-this-saint-jean/dette-dette-dette/00107523?utm_source=emailing&utm_medium=email&utm_content=21082023&utm_campaign=quotidienne

- 3Rapport-Oxfam-SBF-_dividendes_DEF.pdf (oxfamfrance.org)

- 4Sobre el problema de la medida de la inflación, véase Inflation : la lutte des classes par les prix – Institut la Boétie (institutlaboetie.fr). Este documento es una síntesis bastante buena sobre la inflación, sus causas y sus consecuencias.

- 5Claude Serfati, “La mondialisation armée”, Textuel, 2001.

- 6Ernest Mandel – Europe : Relance et austérité, agosto 1992.

- 7Claude Serfati : “L’acharnement à justifier les dépenses de défense sur la base de leur utilité pour le système productif va à l’encontre de toute la réalité contemporaine” | osintpol

- 8Le coût élevé de la hausse de l’emploi | Mediapart

- 9Karl Marx, El capital, t. 1, vol. 3, p. 801. Ed. Siglo XXI.

- 10Robert Reich, 1 de junio de 2023, It’s greedflation, stupid – Robert Reich (substack.com)

- 11Ernest Mandel, Las ondas largas del desarrollo capitalista. La interpretación marxista, Siglo XXI España, 2011. Comentado por Michel Husson en viento sur número 135, agosto 2014.

- 12Para una defensa actualizada del análisis de Ernest Mandel, véase Michel Husson, “La economía de Ernest Mandel, ayer y hoy”, https://fourth.international/es/

- 13Véase una entrevista con Romaric Godin del 4 de junio de 2023 “Le capitalisme traverse une longue dépression” | Mediapart

- 14Michael Roberts , “Cycles in capitalism”, Julio de 2013. “Las crisis son endógenas debido a la contradicción principal en el interior del modo de producción capitalista, de acumulación para el beneficio y no para las necesidades. Pero igualmente es posible para el capitalismo su recuperación y continuación de su trayectoria de forma ‘endógena’ cuando se destruya suficiente capital en valor (y a veces físicamente) que permita un nuevo período de rentabilidad creciente”, https://thenextrecession.files.wordpress.com/2013/07/cycles-in-capitalism.pdf

- 15INSEE, 2018 Informatisation, productivité et emploi : des effets différenciés entre secteurs industriels selon le niveau technologique – Insee Analyses – 41

- 16Insee, documento citado.

- 17Adam Tooze, “L’arrêt- comment le Covid a ébranlé l’économie mondiale”, Les Belles Lettres, 2022