Un terme a aujourd’hui une certaine vogue, celui de « polycrise » utilisé par l’historien économique américain Adam Tooze pour caractériser la situation actuelle où plusieurs crises, actuelles ou potentielles, interagissent. « Une polycrise n’est pas seulement une situation où l’on est confronté à des crises multiples. Il s’agit d’une situation […] où le tout est encore plus dangereux que la somme des parties. »1

L’économie mondiale traverse effectivement une phase de crise économique avec d’importantes tendances récessives. Mais, en fait, ce n’est qu’un élément d’une situation complexe :

• le capitalisme est vraisemblablement entré dans une phase de longue dépression…

• où il est de plus en plus sous perfusion publique tandis que s’accroissent les dilemmes de la politique économique,

• tandis que d’un point de vue économique et géopolitique, est en cours d’abord à un « basculement du monde » marqué surtout (mais pas seulement) par la montée de la Chine. Les contradictions interimpérialistes s’accroissent. Tandis qu’à un arrière-plan de plus en plus immédiat s’impose la crise écologique.

Beaucoup de voyants économiques sont au rouge

Cette première partie tente d’éclairer la situation de l’économie mondiale en dix points.

1. Un net ralentissement de la croissance économique

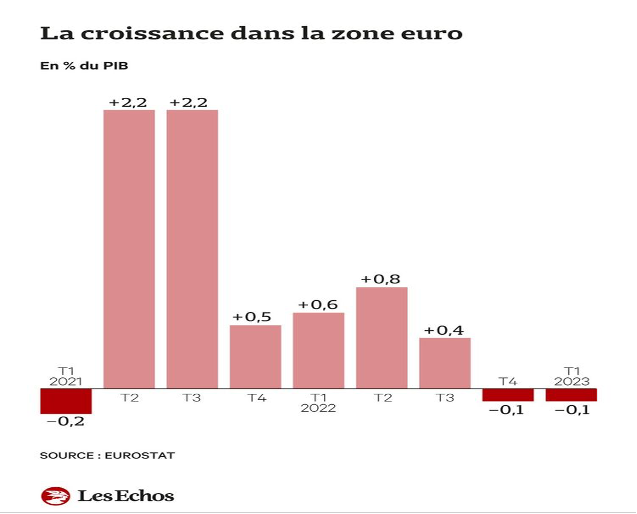

• En Europe. Selon les chiffres publiés début juin 2023, le PIB du bloc des vingt pays de la zone Euro a reculé sur deux trimestres d’affilée, avec une contraction de 0,1 % entre janvier et mars 2023, suivant une baisse de même ampleur entre octobre et décembre 2022. Même s’il s’agit de replis limités, la zone euro est donc officiellement entrée en récession technique début 2023. Cette récession est particulièrement accentuée en Allemagne.

Au niveau global, la contre-performance est notamment due à la faiblesse de la demande intérieure. Les dépenses publiques affichent un net recul, tandis que la consommation des ménages est à la peine dans un contexte d’inflation et de resserrement des conditions de crédit.

En France, selon les prévisions de l’INSEE, la croissance annuelle du PIB retomberait de 2,5 % en 2022 à 0,6 % en 2023. Les effets du durcissement de la politique monétaire (voir ci-dessous) vont commencer à se faire sentir. Les achats immobiliers des ménages devraient reculer en 2023. L’investissement des entreprises devrait lui aussi ralentir (+ 2,5 %), freiné par la remontée des taux d’intérêt. Enfin, les créations d’emplois devraient devenir moins nombreuses, autour de 175 000, salariés ou non, contre 445 000 l’année dernière.

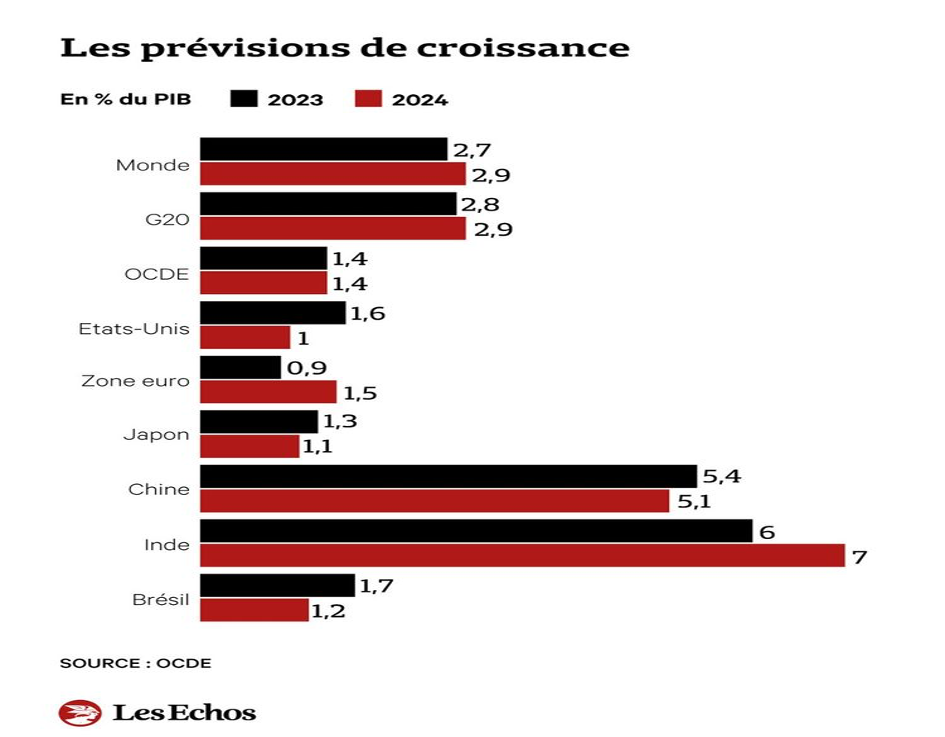

• Dans le monde. Selon les prévisions de l’OCDE, le ralentissement est net dans les principaux pays.

La croissance américaine, de 1,6 % cette année, ralentirait à 1 % en 2024.

Le PIB chinois a progressé, en 2022, de seulement 3 %. Loin de l’objectif officiel de 5,5 %, et à l’un des rythmes les plus faibles depuis quatre décennies. L’objectif d’une croissance « d’environ 5 % » cette année, que s’est fixé Pékin – l’un des plus faibles depuis des décennies –, reste encore un vœu pieux.

2. La hausse des taux d’intérêt. La décision des gouvernements et des banques centrales d’augmenter les taux d’intérêtpour combattre l’inflation est une des raisons de la stagnation (voire de la récession) et a une série de retombées. C’est par le ralentissement économique et le chômage que la politique monétaire entend combattre l’inflation au détriment bien sûr des classes populaires.

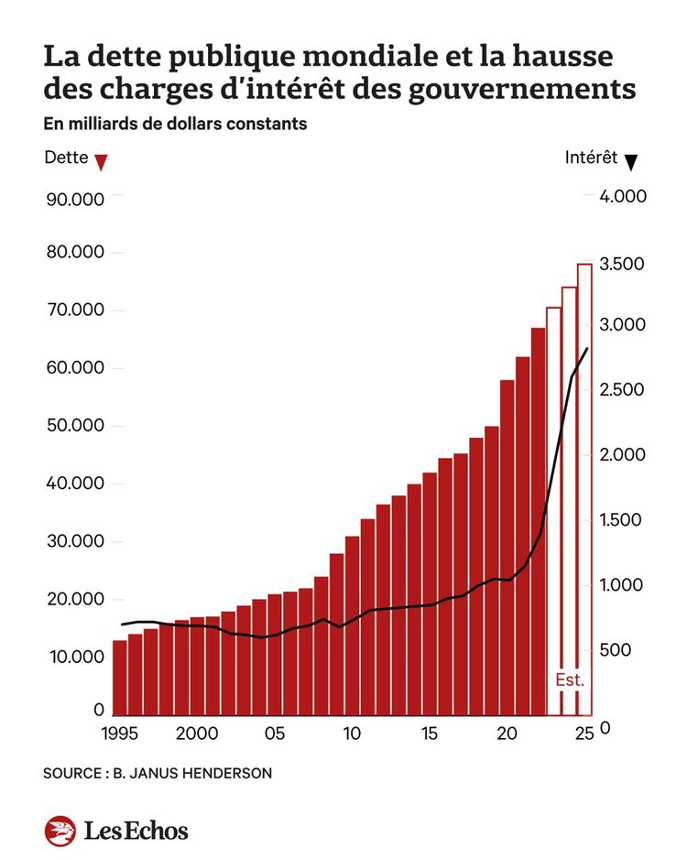

3. Une très forte augmentation des dettes publiques et privées. La dette publique mondiale a doublé en 11 ans. Elle a progressé de près de 8 % l’an dernier – à taux de change constants – pour atteindre le montant record de 66 200 milliards de dollars.

Les taux d’intérêt, bas pendant une longue période, ont augmenté du fait de la politique des banques centrales (hausse des taux, arrêt des achats de titres). D’après la société Janus Henderson, le coût des intérêts atteindrait, en 2025, 2 800 milliards de dollars, soit 2,8 % du PIB mondial attendu. C’est le double de la moyenne des 10 dernières années. Les coûts d’emprunt ont ainsi plus que doublé depuis 2021 pour les pays de l’OCDE.

Mais ce sont les pays pauvres qui sont dans la situation la plus difficile. Après trois décennies de fort recul, l’extrême pauvreté est repartie à la hausse depuis trois ans. La résurgence de l’inflation, amplifiée par la guerre en Ukraine, complique la donne depuis l’automne 2020. La hausse des taux d’intérêt ne fait qu’étrangler un peu plus les pays pauvres. Les écarts de taux d’intérêt avec les titres du Trésor américain ont explosé. Une large partie de leurs recettes publiques est consacrée au service la dette : 26,8 % en 2021 pour le Sénégal par exemple (contre 7,6 % en 2011). D’un côté, la perturbation des chaînes d’approvisionnement (avec la crise sanitaire puis la guerre en Ukraine et les catastrophes climatiques) a fait bondir les prix des aliments et de l’énergie, alimentant la spirale de la misère. De l’autre, l’endettement a étouffé leur reprise post-Covid. Avec la hausse des taux depuis un an, le poids de la dette menace certains États de faillite. Selon la Banque mondiale, l’Afrique subsaharienne concentre aujourd’hui 60 % de la pauvreté extrême dans le monde et continue de la voir augmenter.

4. Des bulles spéculatives qui peuvent éclater à tout moment et un système financier fragilisé comme en témoignent des faillites bancaires de mars 2023 (quatre banques régionales américaines ainsi que le Crédit suisse). La phase actuelle du capitalisme demeure caractérisée par l’hypertrophie du capital financier qui est un symptôme de la crise latente du système, des blocages de l’accumulation. La finance est désormais décloisonnée : sur le plan géographique et entre les différents marchés où il est possible de faire de l’argent. Les instruments financiers continuent de se multiplier. Les grands acteurs financiers sont de plus en plus puissants et les oligopoles industriels sont financiarisés.

Il faut rappeler que la finance ne crée pas de plus-value mais donne un droit de tirage sur la plus-value produite par ailleurs. Qui se manifeste en premier lieu dans la situation présente par la hausse des dividendes versés aux actionnaires. Cf. le rapport d’Oxfam de juin 20232..

5. L’inflation ralentit mais reste élevée et entraine une baisse du pouvoir d’achat des classes populaires. Ainsi en France, l’inflation pèse sur les dépenses de consommation qui forment la composante la plus puissante de la croissance. L’an dernier, les revenus ont progressé de 5,1 %. Mais comme les prix à la consommation (selon l’indice officiel, l’IPC, qui a des limites3 ont augmenté de 4,8 %, le pouvoir d’achat n’a progressé que de 0,3 %.

Cette tendance baissière s’est accentuée. Au premier trimestre 2023, les salaires ont progressé moins vite que les prix. Le pouvoir d’achat a reculé de 0,6 %. Les achats de biens, qui avaient bondi après les confinements, sont sur une pente baissière depuis la fin 2021, avec des chutes spectaculaires sur les produits qui ont le plus renchéri. Ainsi, l’envolée des prix de l’alimentation – qui atteint 13,7 % entre juin 2002 et juin 2023 selon l’Insee – se traduit par une baisse inédite de la consommation de produits alimentaires (- 9,7 % sur un an) révélatrice des privations qui pèsent sur de nombreux ménages. Au-delà des moyennes, l’impact de la hausse des prix est plus important pour les bas et moyens revenus : l’essentiel de leurs gains mensuels va à la consommation (les hauts revenus ont évidemment une plus grande capacité d’épargne) et les dépenses alimentaires (et souvent énergétiques) constituent une plus grande proportion des budgets familiaux. Ces dépenses dépendent en grande partie de facteurs sur lesquels les ménages ont peu de prise à court terme : la composition familiale, les lieux de résidence et de travail, le mode de chauffage du logement…

Malgré ce constat qui peut être transposé à de nombreux pays, la Fed (Réserve fédérale américaine) et la Banque centrale européenne (BCE) restent braquées sur les hausses de salaires (comme en témoignent encore les déclarations de Christine Lagarde fin juin). Bien que divers diagnostics montrent que ce sont les profits qui sont au premier chef responsable des dérapages actuels des prix (voir ci-dessous).

7. L’offre de marchandises : des ruptures de chaînes d’approvisionnement liées aux mesures de confinement pendant la pandémie de coronavirus en 2020 et 2021 (jusqu’en 2022 inclus pour la Chine) ont perturbé la production. Elles sont encore non totalement résorbées pour le secteur des micro-processeurs, dont la production est concentrée dans quelques pays (Taiwan produit 90 % des « puces » les plus performantes). Les producteurs peinent à satisfaire la demande (des facteurs politiques liés à la politique américaine vis-à-vis de la Chine complexifient aussi la situation).

8. Un secteur économique connait actuellement une nette expansion : le secteur militaire. Au-delà de l’actualité, les dépenses militaires et les guerres sont intrinsèquement liées au capitalisme et plus précisément pour reprendre à celui, actuel, à celui de la « mondialisation armée » pour reprendre un concept mis en avant par Claude Serfati4 mais l’impact des dépenses militaires sur l’économie est très discuté parmi les économistes de diverses obédiences idéologiques :

• Elles ont certainement un effet keynésien (distribution de revenus et soutien à certaines industries). Elles permettent de palier l’insuffisance de la demande globale. Les auteurs marxistes, dont Ernest Mandel, ont souligné leur impact sur l’industrie et les débouchés. Mandel écrit notamment à propos du rôle des dépenses d’armement : « Ceci confirme le diagnostic de Rosa Luxemburg, avant la Première Guerre mondiale. Elle voyait dans l’économie d’armement “le marché de substitution” – c’est-à-dire de nouveaux débouchés pour la vente de marchandises et la réalisation de la plus-value – par excellence à l’époque impérialiste »5.

• Mais on constate, sur le long terme, l’absence de relation cohérente entre le poids des dépenses militaires dans le PIB d’un État et leur impact économique. L’effet de stimulation de la croissance est souvent considéré comme limité par rapport à celui d’autres dépenses publiques et leur montant est une ponction sur des dépenses qui pourraient être plus utiles et efficaces. L’impact sur la recherche-développement est aussi controversé. Claude Serfati a particulièrement traité de cette question. Il affirme notamment à propos de la France : « L’acharnement à justifier les dépenses de défense sur la base de leur utilité pour le système productif va à l’encontre de toute la réalité contemporaine. »6 Ceci dit, quand cela leur est nécessaire pour « tenir leur rang » dans la compétition interimpéraliste, politiciens et capitalistes ne sont jamais en panne de justifications pour défendre les budgets militaires et, à l’instar d’Emmanuel Macron, dénoncer le « pognon de dingue » mis dans les politiques sociales. Celles-ci font l’objet d’évaluations et contrôles multiples et ceux qui en bénéficient sont en permanence suspectés de tricherie alors que les marchés militaires échappent à cette vigilance tandis que les exportations sont un foyer important de détournement d’argent public et de corruption.

• En toute hypothèse, dans le cas de la France, si la production et l’exportation d’armes constituent un des rares points forts de l’industrie (la France est le troisième exportateur mondial), les dépenses militaires n’ont en rien empêché le déclin d’ensemble de l’appareil industriel et sont génératrices d’importations (composants de diverses sortes…).

9. Un point est à première vue actuellement positif : la situation de l’emploi avec une hausse du nombre des emplois et un recul du chômage qui apparaît difficile à expliquer dans un contexte de croissance limitée.

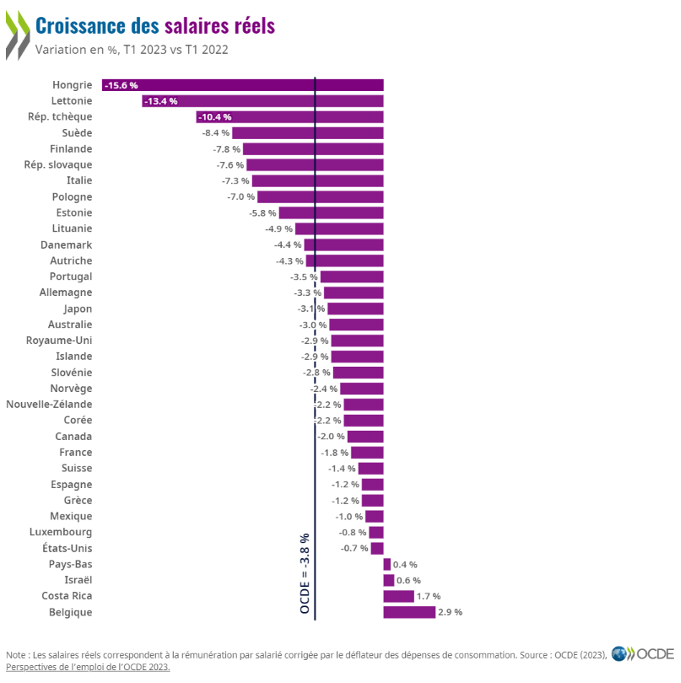

Un article de Romaric Godin dans Mediapart7 montre que l’on peut constater cette distorsion entre emploi et production dans plusieurs pays « occidentaux ». Un peu moins forte aux États-Unis, elle est très sensible au Royaume-Uni ou en Allemagne, par exemple. Un des éléments d’explication est la pression sur les salaires : les salaires réels (compte tenu de l’inflation) ont baissé dans la grande majorité des pays de l’OCDE : du 1er trimestre 2022 au 1er trimestre 2023, le recul moyen est de 3,8 %.

En France, les aides massives distribuées aux entreprises ont pu aider certaines entreprises à conserver un niveau d’emploi supérieur à leurs besoins immédiats (dans l’attente, par exemple, que cessent les ruptures d’approvisionnement) mais également maintenir d’autres entreprises en vie alors même que celles-ci auraient dû faire faillite. Par ailleurs un moteur spécifique s’ajoute à toutes les aides à l’embauche, pour soutenir les recrutements : l’apprentissage soutenu par des avantages (pour les employeurs) considérablement augmentés depuis 2018. Ces contrats représentent un tiers des créations d’emplois. Le nombre d’apprentis est ainsi passé de 437 000 fin 2018 à 980 000 fin 2022. Cependant, l’emploi est en train de ralentir : selon l’INSEE, le taux de chômage resterait stable à 7,1 %, de la population active jusqu’à la fin de l’année 2023.

De toute manière, les chiffres globaux sur la création d’emplois ne disent évidemment rien sur la qualité de ces emplois (salaire, type de contrat, durée du travail). L’objectif de plein emploi auquel Macron se réfère de temps en temps est au mieux un plein emploi statistique (avec un taux de chômage au voisinage de 5 %) assis à la fois sur une augmentation de la pression sur les chômeurs et sur des statuts précaires et bas salaires sur une partie importante de ceux et celles qui seront en emploi. Ce qui renvoie aux analyses de Marx sur l’armée industrielle de réserve : dans Le Capital sont ainsi distinguées trois catégories dans cette « réserve » dont une caractérisée par des va-et-vient entre emploi et chômage ainsi que par de bas salaires : « La troisième catégorie de la surpopulation relative, la stagnante, appartient bien à l’armée industrielle active, mais en même temps l’irrégularité extrême de ses occupations en fait un réservoir inépuisable de forces disponibles. Accoutumée à la misère chronique, à des conditions d’existence tout à fait précaires et honteusement inférieures au niveau normal de la classe ouvrière, elle devient la large base de branches d’exploitation spéciales… »8

10. Les profits. Il est difficile d’appréhender la réalité des taux de profit à partir des données des comptabilités nationales et des informations en provenance des entreprises. Pour l’instant et malgré l’absence de fermetures d’entreprises (qui permettent le relèvement du taux de profit par l’élimination des moins rentables), aux dires même des dirigeants des grandes entreprises, les profits se portent plutôt bien (sauf à mettre en doute non seulement les données statistiques mais les satisfécits en provenance des capitalistes eux-mêmes).

Les profits ont fortement progressé en 2020 et semblent pour l’instant se maintenir malgré la hausse des coûts. Ainsi fin juillet 2022, Carlos Tavares (PDG de Stellantis) affichait fièrement son assurance : si de nouveaux chocs majeurs, comme une récession économique mondiale ou une crise d’approvisionnement en énergie en Europe, ne sont pas des scénarios à exclure, Stellantis serait selon lui de taille à les affronter : « Au premier semestre, notre point mort est tombé à 40 % des ventes, a pointé le dirigeant. Nous pourrions encaisser une baisse de 60 % des ventes, nous serions encore rentables. »

Plus récemment en France, malgré le ralentissement de l’activité et la remontée des taux d’intérêt, le taux de marge a, lui aussi, progressé. Il a atteint 32,3 % de la valeur ajoutée entre janvier et mars 2023, contre 31,9 % aux troisième et quatrième trimestres 2022.

Deux facteurs ont joué en ce sens. Les profits ont d’abord été dopés par des mesures gouvernementales, qu’il s’agisse de la nouvelle baisse des impôts de production avec la suppression de la moitié de la cotisation sur la valeur ajoutée des entreprises (CVAE) ou des aides déployées pour amortir le choc de l’envolée des prix du gaz et de l’électricité pour les entreprises. Ensuite, et c’est un constat général de l’INSEE et de l’Autorité de la concurrence pour la France et de l’OCDE comme du FMI au niveau international, les entreprises ont fait plus que répercuter les hausses de coûts (salaires et biens intermédiaires) et ont donc augmenté leurs profits et contribué à l’inflation. Un document émanant d’économistes du FMI évalue à 45 % la part de l’inflation attribuable aux profits dans la zone Euro entre le début 2022 et le début 2023. Un terme fait actuellement fureur en Grande-Bretagne et aux États-Unis : greedflation (inflation de la cupidité).9

Des travaux récents de l’Insee mettent ainsi en lumière les profits substantiels réalisés par l’industrie agroalimentaire dont l’excédent brut d’exploitation a culminé à 7 milliards d’euros au premier trimestre, soit 18 % de plus qu’au cours des trois mois précédents. Dans la foulée, le taux de marge du secteur a été propulsé à 48 %.

Il y a effectivement actuellement une « boucle prix-profits » et non « prix-salaires » mais deux bémols doivent être soulignés par rapport à la greedflation :

• L’hétérogénéité des situations des entreprises qui ont plus ou moins de possibilités de remonter leurs prix en fonction de leur taille et de leur place dans les chaines productives et de distribution ;

• Le fait que la « cupidité » dénoncée est une caractéristique permanente du capitalisme, d’autant plus acérée que le rapport de force (c’est-à-dire la monopolisation de l’économie et le rapport capital-travail) le permet.

Au total, malgré l’impact possible des dépenses militaires et les milliards déversés par les Etats pour soutenir les entreprises (voir plus loin le développement sur le « capitalisme sous perfusion »), tous les ingrédients d’un fort ralentissement de l’économie mondiale semblent actuellement réunis.

La « longue dépression »

Ernest Mandel a fourni une analyse et une interprétation des « ondes longues » du capitalisme10. Ces mouvements pluri-décennaux de l’économie alternent phases expansives et récessives auxquelles se superposent les cycles courts. Les évolutions récentes du capitalisme peuvent amener à s’interroger sur la pertinence maintenue de ce schéma pour les années postérieures au grand retournement du capitalisme des années 70 (dans la foulée de ce qui a été qualifié de « choc pétrolier »). Sans prétendre ici trancher cette question complexe, il est possible de recourir à une grille de lecture un peu différente, celle de l’économiste marxiste anglais Michael Roberts11.

Celui-ci distingue :

• Les récessions cycliques suivies de périodes d’expansion ;

• Les grandes dépressions qui sont des périodes durables de faible croissance moyenne où les reprises restent faibles et limitées. Il y aurait matière à réflexion sur l’articulation entre ces dépressions et la succession des ondes longues décrite par Mandel.

Pour Roberts, la phase actuelle correspond à la 3e grande dépression de l’histoire du capitalisme. Elle aurait débuté en 2007-2008 avec le krach financier puis la récession mondiale. La période de croissance faible a ensuite été marquée par la crise du coronavirus et la guerre en Ukraine.

L’OCDE dans ses prévisions de juin dernier met aussi l’accent sur le fait que la croissance des pays industrialisés va rester faible pour des raisons structurelles qui s’ajoutent aux divers aléas :

• La baisse de la productivité du travail.

• L’investissement en capital productif dans les économies de ses pays membres a été bien plus faible depuis 2010 qu’il ne l’avait été au cours des décennies précédentes. Le cas du Japon est significatif : dans les années 1980, la croissance du capital productif dépassait les 5 % l’an. Depuis 2010, c’est quasiment zéro. Pour la zone euro, les chiffres sont passés respectivement de près de 3 % à moins de 1 %.

Il existe un décalage entre le discours ambiant, les constats que beaucoup d’entre nous peuvent faire et, d’autre part, les données macro-économiques : les nouvelles technologies de l’information (TIC) persistent à ne pas générer d’accélération des gains de productivité. L’INSEE, pour sa part, a dégagé des effets différenciés de l’informatisation selon les secteurs mais a aussi noté « l’essoufflement progressif des gains de productivité à l’échelle de l’économie toute entière, comme on peut l’observer en France ou dans la plupart des pays développés »12.

L’expansion de la part des services dans le PIB fournit un élément d’explication et également le fait que certaines activités reposent plus sur l’emploi à bas salaire et parcellisé que sur la technologie. Mais, globalement, cette situation reste mal expliquée.

La pandémie : un capitalisme sous perfusion

Lorsque la pandémie a éclaté, le capitalisme – du moins dans les pays de l’OCDE – continuait de supporter les conséquences de la crise de 2008-2009 : la crise dite des « subprimes ».

De façon générale, le capitalisme a été mis sous perfusion. Le 12 mars 2020, Emmanuel Macron annonçait que le gouvernement ferait face au coronavirus « quoi qu’il en coûte ». Sans le proclamer forcément avec autant d’emphase, les différents États ont accru leurs dépenses bien au-delà des objectifs budgétaires affichés antérieurement. Au « laxisme » des banques centrales qui durait depuis la crise de 2008-2009, se sont ajoutés des soutiens budgétaires massifs aux entreprises (et, dans une beaucoup plus faible ampleur, des aides aux chômeurs).

Ces politiques ont eu comme conséquence que la profonde récession ne s’est pas accompagnée de destruction de capital : il n’y a pas eu durant la crise du Covid de grandes faillites (une exception : des chaines de grands magasins aux États-Unis). Si on revient en arrière, ce n’est pas un phénomène totalement nouveau.

En fait, pour les banques et les très grandes entreprises, les faillites semblent de moins en moins une réalité dans le capitalisme actuel. Les grandes banques sont sauvées par les États par crainte des risques potentiels que leur chute impliquerait (en application de la règle « too big to fail »). Quant aux grandes entreprises de l’industrie et des transports, elles restructurent, suppriment des emplois, ferment des établissements et reportent leurs difficultés sur les sous-traitants.

Une autre conséquence de ces soutiens est qu’il n’y a pas eu de destruction de capital fictif. Bien au contraire, grâce aux achats massifs de titres par les banques centrales, les marchés financiers ont rapidement continué de prospérer et les milliardaires de s’enrichir (au niveau mondial, leur richesse augmenta de 1 900 milliards en 2020).

Dans la zone Euro, les règles limitant les déficits budgétaires et les aides de l’État ont été temporairement suspendues. La BCE a augmenté ses interventions. De plus, innovation importante, a été créé en juillet 2020 un fonds européen de relance (baptisé Next Generation EU) financé par un emprunt émis par l’Union européenne. Certains, y compris à gauche, ont voulu voir dans ces mesures l’annonce d’un tournant fondamental et « progressiste » de l’UE qui aurait commencé à s’affranchir des règles budgétaires issues du traité de Maastricht et des accords qui l’ont suivi. De façon plus lucide et réaliste, l’économiste américain Adam Tooze déjà cité a souligné que les mesures budgétaires et autres prises en 2020 aux États-Unis, dans l’Union européenne et ailleurs avaient une « logique fondamentale […] conservatrice »13 Il s’agit en effet de sauver le système et ses acteurs (banques, grandes entreprises). Pour cela, même les plus néolibéraux sont prêts à dépenser, quitte à revenir plus tard à l’austérité.

Après le covid, l’Ukraine

Après le pic de la pandémie, l’optimisme qui a suinté des discours des dirigeants, pressés de renvoyer aux oubliettes la pandémie et ses conséquences, a rapidement été terni.

A d’abord prévalu en effet une analyse selon laquelle les problèmes s’expliquaient essentiellement par la réactivation soudaine de l’économie après les restrictions sanitaires et les confinements. Cette analyse tirait un trait sur les causes structurelles. Ainsi, les pénuries (matières premières, composants électroniques, pièces détachées) renvoient à des caractéristiques du modèle néolibéral (éclatement des processus productifs, juste-à-temps, zéro stock).

L’agression contre l’Ukraine et ses conséquences ont accru les tensions économiques :

• Tout d’abord, les tensions inflationnistes : pétrole, gaz, céréales, etc. Dans la foulée, les prix à la consommation qui augmentaient déjà ont commencé à franchement déraper. La remontée de l’inflation a suscité un flot de commentaires et d’analyses. Les économistes dominants incriminent la boucle prix-salaires : pour eux le risque est que la hausse des prix réveille le « monstre qui dort » (les revendications salariales). Mais en fait, ce qui est en cause aujourd’hui, c’est (comme développé ci-dessus) une boucle profits-salaires.

• Ensuite, les tendances récessives : depuis le début de 2022 le FMI ne cesse de réviser à la baisse ses prévisions de croissance.

Dilemmes et contraintes des politiques économiques

Pour lutter contre l’inflation, gouvernement et Banques centrales utilisent l’arme des taux d’intérêt qui renforce les tendances récessives. Face aux tensions inflationnistes, dès avant l’invasion de l’Ukraine, les Banques centrales avaient décidé de sortir des politiques d’« argent facile » et d’augmenter les taux d’intérêt pour calmer l’inflation. Pour l’instant, elles s’en tiennent à cette orientation. Mais cela ne peut qu’approfondir les tendances dépressives et accroitre les difficultés des pays du Sud.

La dette publique renforce la surveillance des agences de notation. La note d’un pays exerce une influence sur le coût auquel il peut financer sa dette sur les marchés financiers. Les agences de notation sont des entreprises privées (trois importantes existent dans le monde) dont le rôle est de donner des informations sur la solvabilité d’un émetteur de dette, c’est-à-dire sur sa capacité (ou sa volonté) à rembourser ses emprunts. Plus les investisseurs considèrent qu’ils prennent un risque important, plus la rémunération (taux d’intérêt) qu’ils demandent est élevée. D’où la volonté, surtout dans la zone euro, de comprimer les dépenses budgétaires pour maitriser les déficits puisque la doxa néolibérale interdit les hausses d’impôt.

La faiblesse des gains de productivité impose, pour maintenir le taux de profit, de comprimer les salaires (ou d’augmenter les prix pour les entreprises qui le peuvent) ce qui pèse sur la demande.

La conscience existe chez certains gouvernants et dans certains milieux économiques qu’il faudrait reréglementer la finance pour éviter de nouvelles secousses majeures. Mais les instruments mis en place (accords de Bâle 1, 2, 3) sont insuffisants ou contournés par les acteurs financiers. S’y attaquer serait remettre en cause tout l’édifice actuel caractérisé par l’hypertrophie du capital financier et son emprise sur les gouvernements et les appareils d’État.

Quant à la crise écologique, si la conscience s’en généralise tant bien que mal (avec des retards par rapport à son accélération), les États en symbiose avec le grand capital se révèlent incapables d’y faire face car cela signifierait au minimum des incursions dans la logique du profit. Il s’agit donc surtout, plutôt que de lutter contre le réchauffement climatique de « vivre avec » en y trouvant des occasions supplémentaires de profit et d’investissement.

Un autre monde ?

La « grande dépression » s’accompagne de modifications structurelles d’ampleur du capitalisme qui seront ici inégalement explicitées.

• Une nouvelle phase de la mondialisation. Il ne s’agit pas d’une démondialisation mais d’un redéploiement du commerce international et des chaines de valeur. Le commerce mondial, qui augmentait avant 2010 deux fois plus vite que le PIB, décélère. Il y a plusieurs explications : la hausse des coûts de transport, l’augmentation des salaires en Chine, l’accélération de la robotisation des chaînes d’assemblage ou encore les problèmes de délais de livraison, de qualité ou de sécurité des produits délocalisés. Les effets sont différenciés selon les secteurs. Interviennent aussi des facteurs politiques qui poussent soit à inciter les industriels à réimplanter certaines activités sur un territoire, soit à une mondialisation entre pays jugés « sûrs ». « À côté des relocalisations, il y aura un mouvement vers une mondialisation entre amis, dans laquelle des biens stratégiquement clés sont produits chez soi ou par des pays alliés » a ainsi écrit l’Organisation mondiale du commerce (OMC) dans un document sur les conséquences de la guerre en Ukraine.

• Un capitalisme qui combine, pour le plus grand bonheur des entreprises et de leurs actionnaires, néolibéralisme et crédits publics. Pour s’en convaincre, il n’y qu’à compter les milliards de dollars déversés aux États-Unis, en Chine et dans l’Union européenne pour soutenir le développement d’usines de micro-processeurs ou de batteries pour les véhicules.

• Un basculement du monde qui se traduit d’abord par la montée de la puissance chinoise : économique, militaire et politique. Les indices en sont nombreux, et pas seulement économiques : sur le terrain de la politique internationale, la Chine a favorisé récemment un rapprochement entre l’Iran et l’Arabie saoudite et a réuni une conférence des États ex-soviétiques d’Asie centrale sans la participation de la Russie. Mais dans certains secteurs, la Chine reste à la traine : malgré des efforts démesurés, elle ne produit pas encore les micro-processeurs les plus avancés.

• Les États-Unis ont marqué un point important en revigorant l’OTAN. Par ailleurs, Biden veut renforcer l’économie américaine dans les technologies nouvelles et face à la Chine. Il a fait adopter au Congrès plusieurs grands programmes malgré les difficultés avec les républicains (qui bloquent surtout les volets sociaux de ces programmes). D’abord, un programme de grands travaux pour remettre en état les infrastructures : ponts, autoroutes, canalisations, réseaux internet… représentant une nouvelle dépense fédérale de 550 milliards de dollars. Puis l’« Inflation Reduction Act», un programme de 430 milliards de dollars destiné à accélérer la transition énergétique avec des produits « Made in America ». Enfin le « CHIPS Act », (280 milliards sur dix ans), qui doit doper l’installation aux États-Unis d’usines technologiques de pointe. Ces programmes suscitent des inquiétudes en Europe car ils favorisent les entreprises américaines ou bien les entreprises européennes qui s’installent aux États-Unis. De plus, les USA ne veulent pas simplement développer leurs capacités de production mais aussi peser sur le développement de celles de la Chine : ils ont ainsi réussi en mars 2023 à imposer à la firme néerlandaise ASML, productrice de machines permettant de fabriquer les « puces » les plus performantes, de limiter ses ventes à la Chine.

• L’Europe est défavorisée par le contexte de militarisation du monde, s’efforce d’y faire face mais est prise en tenaille entre les États-Unis et la Russie (qui reste évidemment une puissance militaire malgré ses difficultés en Ukraine). Dans l’Union européenne, les différents États membres sont en concurrence pour attirer les investissements : Tesla, usines de batteries et de micro-processeurs, etc.

• Enfin, même si ça ne sera pas développé ici, la prégnance de la crise écologique qui renvoie à une limite à laquelle se heurtera de plus en plus le capitalisme même dans les pays du cœur du système. Jusqu’à présent ceux-ci (notamment de par leur climat plus ou moins tempéré) pouvaient penser que le réchauffement climatique et son impact concernaient avant tout des îles du Pacifique, le Bangladesh, le Sahel, etc. Ce n’est plus le cas… même si, comme cela a été vu plus haut, les dominants ne sont pas prêts à vouloir y faire réellement face.

En conclusion, il faut revenir sur le terme de « polycrise », il y a effectivement diverses crises qui s’imbriquent et combinent leurs ravages mais, derrière elles, un fondement sous-jacent décisif : les impasses du capitalisme, un système dont les contradictions s’aiguisent mais ne peuvent déboucher sur une alternative non-régresssive que par l’action de « ceux d’en bas ».

Techno-optimistes et techno-pessimistes

L’émergence des technologies de l’information et de la communication (TIC) et les évolutions consécutives de l’appareil productif ne sont pas sans rappeler les révolutions industrielles passées (mécanisation de la production ou apparition de l’électricité). Cependant, les gains de productivité escomptés ont tardé à se faire sentir : dès la fin des années 1980, le prix Nobel d’économie Robert Solow s’étonnait ainsi du paradoxe que « les ordinateurs [soient] présents partout hormis dans les statistiques de productivité » (Solow, 1987). Par ailleurs, au vu de l’essoufflement des gains de productivité sur la période récente, notamment dans les secteurs non producteurs de TIC, les gains de productivité à venir des TIC font débat, opposant techno-pessimistes et techno-optimistes. Pour les premiers, les gains de productivité seraient déjà épuisés dans la mesure où l’efficacité générée par l’usage des TIC peut s’amenuiser à mesure que l’appareil de production en est davantage équipé (par exemple, Gordon, 2015). Pour les autres, les effets de cette révolution technologique sont encore à venir et une accélération de la productivité pourrait se manifester avec la réduction progressive des coûts de transition, comme à l’époque de la diffusion de l’électricité (par exemple, Brynjolfsson, Rock et Syverson, 2017).

- 1Adam Tooze, Chartbook #130 Defining polycrisis - from crisis pictures to the crisis matrix (substack.com).

- 2Rapport-Oxfam-SBF-_dividendes_DEF.pdf (oxfamfrance.org)

- 3Sur le problème de la mesure de l’inflation, voir Inflation : la lutte des classes par les prix, Institut la Boétie. Ce document constitue une assez bonne synthèse sur l’inflation actuelle, ses causes et ses conséquences.)

- 4Claude Serfati, La mondialisation armée, Textuel, 2001.

- 5Ernest Mandel, « Europe : Relance et austérité », août 1992.

- 6Claude Serfati : « L’acharnement à justifier les dépenses de défense sur la base de leur utilité pour le système productif va à l’encontre de toute la réalité contemporaine », osintpol.

- 7« Le coût élevé de la hausse de l’emploi », Mediapart.

- 8Karl Marx, Le capital, livre I, XXV.IV.

- 9Robert Reich, 1er juin 2023, « It’s greedflation, stupid », substack.com.

- 10Ernest Mandel, Les ondes longues du développement capitaliste. Une interprétation marxiste, Syllepse 2014 avec la postface de Michel Husson reproduite sur le site de Contretemps, « La théorie des ondes longues et la crise du capitalisme contemporain ».

- 11Voir en français un entretien avec Romaric Godin du 4 juin 2023 « Le capitalisme traverse une longue dépression », Mediapart.

- 12INSEE, 2018, « Informatisation, productivité et emploi : des effets différenciés entre secteurs industriels selon le niveau technologique », Insee Analyses 41.

- 13Adam Tooze, L’arrêt - Comment le Covid a ébranlé l’économie mondiale, Les Belles Lettres, 2022..